Сколько ждать выплат по ОСАГО и как рассчитывается ущерб? Эти вопросы в первую очередь волнуют автомобилистов. Основным критерием, которым руководствуются водители при выборе страховой организации, является своевременная оплата ущерба потерпевшему и система расчета суммы ущерба.

Ведь нередко страховые организации умышленно занижают сумму ущерба вследствие чего водителям приходиться прибегать к помощи судебных органов. Что же такое возмещение по полису автогражданской ответственности и как происходит расчет данной суммы на эти и другие вопросы вы получите ответ в нашей статье.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефону +7 (499) 938-40-67. Это быстро и бесплатно!

Скрыть содержание

Взыскание убытков по автогражданке, что это такое?

Осуществление страховой компанией компенсации причиненного пострадавшему в ДТП вреда – это и есть страховое возмещение ущерба по полису автогражданской ответственности. Но при этом главным условием выплаты компенсации ущерба является признание ДТП страховым случаем подлежащим компенсации.

Законодательство в некоторых ситуациях позволяет реализовать упрощенную процедуру, которая не предполагает вызов сотрудников ГИБДД на место аварии. На месте ДТП в таком случае участники аварии самостоятельно заполняют извещение о ДТП. Такое оформление аварийной ситуации на дороге называется оформление Европротокола.

Подробнее о новых условиях и правилах выплат по ОСАГО можно узнать тут.

Данный документ имеет юридическую силу для СК. Но для оформления аварии без участия сотрудников ГИБДД следует соблюсти следующие условия:

- Участниками ДТП стали лишь 2 автомобиля.

- У обоих участников аварии есть действующий полис автогражданской ответственности.

- В аварии не пострадали люди.

- У сторон отсутствуют споры относительно виновника аварии.

По Европротоколу можно получить выплату не более 50000 руб., а если ущерб причиненный потерпевшему выше данной суммы, то следует вызывать сотрудников дорожной инспекции. Страховая оплачивает прямое возмещение ущерба только в том случае, если участниками аварии стали два авто. В данной ситуации потерпевшая сторона может обратиться за возмещением убытков в свою СК.

Если же участников аварии более двух (сюда не входит прицепная техника), то за выплатой компенсации потерпевшему следует обращаться в СК виновника ДТП. В том случае, если участником ДТП является только один автомобиль, то на прямое возмещение также рассчитывать не стоит.

Какие затраты входят в страховку?

В нашем действующем на территории РФ законодательстве говориться о том, что страховым случаем по полису автогражданки являются случаи, когда в результате эксплуатации ТС был нанесен ущерб имуществу, жизни или здоровью потерпевшего. На компенсационную выплату по полису автогражданской ответственности потерпевший может рассчитывать если виновное лицо в ходе управления ТС причинило вред здоровью, жизни или имуществу потерпевшего.

Однако не все клиенты СК знают о том, что СК обязана покрыть ущерб причиненный любому имуществу, а не только лишь автомобилю потерпевшего.

К страховому событию также относят ДТП в результате которого был нанесен ущерб:

- Дому или другому жилому, или нежилому строению.

- Ограде либо забору.

- Объекту относящемуся к дорожной инфраструктуре.

- Личным вещам людей.

Страховая организация обязана компенсировать транспортные расходы потерпевшего, если в результате ДТП было повреждено не авто, а другое имущество. Также к расходам, которые подлежат возмещению относятся оплата доставки поврежденного имущества к месту где будут проводиться восстановительные работы, оплачивается также и перевоз туда-обратно бригады ремонтников и необходимых запчастей.

В том случае, если в результате ДТП было повреждено авто потерпевшего, то он может рассчитывать на компенсацию расходов на стоянку и эвакуатор.

Однако данные расходы следует согласовать со страховщиком иначе в добровольном порядке их вряд-ли компенсируют.

Если в результате ДТП пострадали люди, то их доставку в медицинское учреждение СК также должна компенсировать. Учтите, что при этом СК могут потребовать доказательства и обоснование таких затрат.

Подробнее о том, как и когда происходят выплаты по ОСАГО пострадавшему можно узнать тут.

Оценка ущерба

Для того чтобы произвести оценку состояния поврежденного в ДТП авто назначается специальная техническая экспертиза. В перечень проводимых экспертом работ входят:

- процедуры, которые помогают установить скрытые и видимые повреждения, причины по которым произошло данное ДТП;

- оценка дорожных условий и т.д.

После такой экспертизы восстанавливается целостная картина происшествия. Основываясь на полученные данные страховая делает выводы по всем спорным моментам и рассчитывает сумму ущерба. В первую очередь специалисты при проведении оценки причиненного вреда должны убедиться в том, что до ДТП все узлы и механизмы авто работали исправно и привела к аварийной ситуации не поломка ТС.

Перед тем как приступить к ремонтным работам специалист должен провести дефектовку кузовных элементов. Специалисты СТО и эксперты для того чтобы подобрать подходящий вид ремонта используют в своей работе множество различного программного обеспечения (к примеру, БД деталей авто с рекомендациями от производителя по их ремонту).

Для определения степени тяжести причиненного ущерба авто его изначально загоняют на специальный стенд, а там уже проводят развал-схождение и определяют наличие дефектов в подвеске. Помимо этого специалисты также работают с геометрией кузова авто, производят сравнительные замеры всех щелей и зазоров со специальной базой данных.

В данной работе они используют приборы, которые помогают специалисту в определении царапин и сколов, производя замер толщины покраски. Давайте рассмотрим, что же требуется для того чтобы произвести оценку повреждений причиненных ТС:

- Обратиться с заявлением в СК и договориться о месте и времени проведения осмотра поврежденного авто.

- В назначенное время предоставить свое авто на осмотр.

- В том случае, если вы не согласны с выводами эксперта, которого вам предоставила СК вы можете произвести оценку ущерба у независимого эксперта.

Независимому эксперту вы должны будете предоставить ПТС и СТС, справку выданную в отделе ГИБДД, а также акт проведенного осмотра сотрудником СК (в том случае если он производился). После этого независимый эксперт проведет работы по оценке причиненного автомобилю ущерба с помощью специального оборудования и на основании осмотра составит свое заключение.

С заключением потерпевший может обратиться в СК и если не удастся урегулировать вопрос, то далее обратиться в суд.

Куда обращаться за выплатой?

Со 2.08.2014 года в действие вступили изменения в законе об ОСАГО. Согласно данным изменениям на сегодняшний день СК может осуществлять прямое возмещение ущерба потерпевшему. Теперь за получением компенсации потерпевший может обратиться в СК, с которой у него заключен договор страхования. Для выплаты компенсации потерпевший должен предоставить в СК следующий перечень документов:

- Заявление о компенсации вреда (о том, как написать заявление о прямом возмещении убытков, читайте в нашей статье).

- Паспорт или же документ его заменяющий.

- В том случае, если денежные расчеты будут осуществляться безналичным путем, то следует предоставить в СК реквизиты.

- Если выписывался протокол о правонарушение, то его также следует приложить к заявлению.

- Справку, которую выдают в отделе ГИБДД.

- Извещение о ДТП.

- Если в СК обращается не владелец авто, а его представитель, то следует также предоставить доверенность на представление интересов.

- Если пострадавшему в ДТП менее 18 лет, то нужно будет предоставить согласие от органов опеки и попечительства.

Вы имеете право подать свои документы как лично придя в офис СК, так и заказным письмом.

Больше нюансов о том, как получить выплату по ОСАГО можно узнать в нашей статье, а о необходимом перечне документов можно прочесть здесь.

Как взыскать деньги со своей страховой компании – порядок действий

Если страховая компания не доплатила вам по полису ОСАГО (более детально о том, сколько составляет предельная сумма возмещения и как ее получить, можно узнать здесь), стандартный алгоритм ваших действий должен выглядеть так:

- Обратитесь в независимую экспертизу.

- Независимая экспертиза составит отчет об оценке реального ущерба, нанесенного вашей машине.

- Отправьте копию отчета об оценке в страховую компанию и попросите доплатить разницу.

В половине случаев страховая компания выплатит вам деньги. В оставшейся половине случаев придется идти в суд, однако можно не тратиться на юристов – большинство будут готовы работать за часть отсуженных у страховой денег.

Сроки и расходы

СК обязана в течение 20 календарных дней (исключение составляют праздничные и нерабочие дни) будет рассмотреть ваше обращение, определить сумму страхового возмещения, а также выдать направление на ремонт или же выплатить компенсацию в денежном эквиваленте.

Подробнее о рейтинге страховых компаний по выплатам по ОСАГО можно узнать тут, а детальнее о лимитах компенсаций читайте в этом материале.

В том случае, если СК в положенный законом срок не осуществила выплату компенсации ущерба, то потерпевший может потребовать от страховой организации неустойку.

Неустойка в данном случае составляет один процент от причитающейся потерпевшему суммы за каждый день просрочки.

Для того чтобы получить от страховой организации неустойку за не вовремя выплаченную компенсацию потерпевший должен написать в СК соответствующее заявление.

Очень часто возникают ситуации когда страховые организации намерено занижают сумму страхового возмещения и выплачивают компенсацию потерпевшему в меньшем объеме нежели фактически уходит на ремонт авто. В данном случае специалисты рекомендуют обращаться к грамотным юристам. Если дело будет выиграно в суде, то все расходы на адвокатов обязана будет покрыть СК.

Видео по теме

Об особенностях возмещения по ОСАГО можно также узнать в данном ролике:

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

+7 (499) 938-40-67 (Москва)

+7 (812) 467-30-58 (Санкт-Петербург)

Это быстро и бесплатно!

Источник: https://AvtoGuru.pro/strahovanie/osago/vyplaty/vzyskanie-ushherba.html

Что делать, если страховая компания требует возместить ущерб?

При проставлении подписи на договоре страхования своей ответственности мы сразу выдыхаем с облегчением потому, что у нас есть внутреннее убеждение, что теперь за все что случится, будете расплачиваться не вы, а ваш страховщик. Но не тут то было.

Зачастую страховые компании напросто отказываются выполнять свои законные действия и прибегают к изощренным хитростям и воздействуют на своего клиента незаконным юридическим способом. Как не попасть на уловки недобросовестных сотрудников — читайте далее.

Случаи, при которых страховая имеет право потребовать возместить ущерб

Существуют регламентированные ситуации, в следствие которых, страховая после выплаты начинает требовать возместить ей её расходы. При этом данная ситуация может возникнуть несмотря на то что у вас за полис КАСКО или ОСАГО. У страховщиков есть два порядка реализации своих прав на возмещение денежных средств — это регресс и суброгация. Следует сразу разобраться, чем они отличаются.

Требования возмещения расходов от лица потерпевшего у страховщика возникает в случаях, изложенных в законе об обязательном страховании, данный перечень является исчерпывающим, а само такое требование именуется регрессом.

Данная рокировка происходит в случаях, поименованных в законе, а именно:

- жизни или здоровью потерпевшего был причинен вред при наличии умысла у виноватого;

- виновный причинил вред будучи нетрезвым;

- права на управление транспортного ср-ва у виновного вовсе отсутствовали;

- виноватое лицо покинуло место ДТП;

- виновное лицо не поименовано в полюсе ОСАГО на транспортное средства, которое оказалось причиной аварии;

- страховой случай произошел тогда, когда страховка перестала или еще не начала действовать;

- в страховую не предоставлен документ, который составлялся на месте ДТП;

- если в течение 15 рабочих дней не предоставлено пострадавшее транспортное средство в экспертную организацию по требованию страховщика;

- при заключении договора в электронном виде виновным лицом была предоставлена не полноценная информация, которая существенно снизила размер страховой премии.

Суброгация также представляет собой перемену сторон, при которой страховой делегируются права страхователя в части требования убытков.

Что делать, если страховая потребовала возместить ущерб

Сложилась неприятная практика, которая основывается на недобросовестности страховых. Они не гонятся сразу выставить требования на возмещение, а спокойно ждут наступления окончания срока давности, в который надо подать иск в суд. Данный срок составляет 3 года с даты происшествия.

Такое неторопливое поведение позволяет свести к минимуму риски оспаривания их требований, несмотря на то, что они могут быть незаконными.

Суд не верит голословным заявлениям, поэтому следует хранить все документы с аварий случившиеся с вами, хотя бы три года, которые закладываются на возможность через суд взыскать с вас средства.

Как только к вам в руки попадет документ из страховой, основной тематикой, которого является требование в возмещении им убытков, не стоит ударяться в панику она вам тут не поможет. Четко следуйте приведенным пунктам.

Ваши действия должны быть следующими:

- ознакомиться с пристрастием с документом, который к вам попал. Надо понять претензия или исковое заявление у вас в руках. Если претензия, можно вести диалог со страховой. Если иск, то вас будет ждать суд.

Начните отталкиваться от даты документа, возможно эта война выиграна не успев начаться, благодаря пропуску исковой давности.

- следует погрузиться в истоки памяти и восстановить тот злосчастный день и соответственно все детали, которыми он сопровождался. Тут на руку сыграет ваша документальная дотошность и скрупулёзность, благодаря которой можно опровергнуть документы, на которые ссылается страховщик.

Данные действия позволят вам собраться с мыслями и подготовить линию защиты.

Как проводится досудебное разбирательство

Досудебное разбирательство подразумевает под собой претензионный порядок, который является обязательным до передачи дела в суд. Направление претензии в адрес виновного лица запускает процесс досудебного разбирательства.

Срок ответа на претензию может быть указан в договоре страхования. Если таких условий нет, то срок ответа составляет 30 дней с даты получения претензии.

Соответственно, если письмо будет заказное, то с момента проставления вашей подписи на уведомлении, если не заказное, то дата на штампе вашего почтового отделения.

Следует обратить внимание, что если вы не получите претензию намеренно не ходя на почту, то по возвращению данного письма обратно адресату, обязанность страховщика по соблюдению претензионного порядка будет исполнена.

Как оформить претензию

Претензия должна соответствовать заявленным требованиям для подобного документа.

Само содержание претензии должно передавать суть ситуации, содержать факты и нормативные обоснования для предъявления заявленных требований.

Также необходимо обязательно оформить и предоставить документы в виде приложения к претензии, это должны быть документы подкрепляющие изложенную позицию. Такими документами могут быть:

- заключения экспертов;

- акт осмотра;

- документ подтверждающий оплату и т.д.

Как оспорить свою вину

Основным критерием предъявления вам требования на возмещения убытков является наличие вашей вины в произошедшем страховом случае. То есть, для того, чтобы не платить возмещения, следует доказать отсутствия вины – оспорив её.

Выстраивать линию доказывания своей невиновности следует отталкиваясь от аргументов представленных страховой, чаще всего в их позиции уже можно найти лазейку для создания своей защиты. В частности, если виновность сторон была паритетная, то и распределение убытков будет происходить поровну.

Как снизить размер ущерба

Если же вина ваша подтверждена, остается только оспаривать сумму возмещений. Для этого обязательно ознакомьтесь с перечнем из которого складывается сумма требований. Будьте внимательны, ведь СК не гнушаются производить некомпетентный расчет, например, дублируя позиции, выделите эти позиции и обратите внимание суда на это.

Также страховая не вправе производить расчет по актуальным ценам за детали и работы, для оспаривания этого момента вам на помощь придут эксперты-оценщики.

Источник: https://insure-guide.ru/transport/straxovaya-kompaniya-trebuet-vozmestit-ushherb/

Мало выплатили по ОСАГО: что делать дальше?

Если вас не устраивает сумма выплаты по ОСАГО, необходимо предпринимать меры для полного её возмещения. Ведь полисом страхуется гражданская ответственность водителя перед другими участниками дорожного движения. Размер выплаты после проведения оценки повреждений представителем страхового агента должен быть достаточен для восстановления транспорта до его первоначального состояния.

Почему страховщик не доплачивает?

Нередки случаи обращения в суд по причине значительного занижения компенсаций. Происходит это из-за убыточности страхового бизнеса. Сегодня на дорогах выросло количество транспорта и неопытных водителей. В результате, выросла частота обращений за выплатами по ОСАГО после ДТП.

Это толкает страховые организации на нарушение договорных обязательств. Как правило, для отказа бывают использованы формальные поводы либо спорные обстоятельства дела, которые могут трактоваться по-разному.

Не стоит думать, что специалист, проводящий оценку ущерба, не может осуществить реальный расчет стоимости ремонта поврежденного авто.

Заниженные суммы появляются в результате взаимодействия эксперта и страхового агента. Это делается с расчетом, что из всей многочисленной массы недовольных клиентов до судебных разбирательств дойдут только единицы.

Водители редко идут в суд, так как не верят, что смогут отстоять свою позицию либо думают, что сумма доплаты не превысит судебные траты. Но аналитика судебных дел показывает, что только 2% от общего количества исков составляют требования, в которых разница между ценой, установленной оценщиком, и суммой, определяемой независимым экспертом, не превышает 10 000 рублей.

Как определить, какую сумму потребовать

Законодательство о страховании обязывает при наступлении страховой ситуации выплачивать денежные средства в размере до 400 тыс. рублей. Если при ДТП наносится ущерб:

- Здоровью и жизни нескольких пострадавших выдается 240 тыс. рублей;

- Одному человеку – 160 тыс. рублей;

- Имуществу некоторых лиц – 160 000 рублей;

- Имущественным объектам одного человека – 120 000 рублей.

Компенсация высчитывается с учетом амортизации деталей. Его процент будет зависеть от срока выпуска транспорта и его пробега. Наиболее старые модели имеют большой период прохождения, соответственно, и износ у них будет выше.

Страховые организации пользуются услугами экспертов, которые занижают в их интересах цену восстановления авто. Поэтому очень велика вероятность, что реальная сумма компенсации будет занижена по сравнению с фактической оценкой. В связи с этим, до такой процедуры стоит заказать осуществление независимого исследования повреждений специалистом другой компании.

Как выяснить, что сумма недостаточна

- Сервисный центр мог сделать расчет в размере большем, чем страховой агент. Например, используя другие коды запасных частей;

- Выявить умысел страховщика поможет единая методика вычисления запчастей, которой можно воспользоваться на сайте РСА.

Расчет суммы, подлежащей возмещению, производится при помощи единой методики определения величины расходов на ремонт поврежденного транспорта, утверждаемой Банком России. В соответствии со статьей 12 ФЗ «Об ОСАГО» величина затрат на приобретение запчастей определяется с учетом их износа, подлежащих восстановлению. Но на такие узлы, агрегаты и детали износ не может начисляться более 50%.

Обзором практики рассмотрения судами дел, связанных с ОСАГО владельцев ТС, утвержденного Президиумом ВС РФ от 22.06.2016 г.

№ 22 установлено, что исчисление размера вреда, компенсируемого его причинителем, осуществляется с использованием Единой методики. Поэтому никакие другие расчеты приниматься во внимание судом не будут.

Помимо этого, исчисление должно основываться на экспертных исследованиях.

Что делать, если страховая компания выплатила мало?

Когда сумма выплаты не устроила владельца авто, можно следовать двумя путями решения проблемы:

- Самостоятельно обратиться в судебные органы за возмещением вреда.

- Обратиться к специалистам, осуществляющих выкуп подобных дел.

Последовательность действий после столкновения:

- Необходимо сразу вызвать сотрудника ГИБДД для составления протокола (Европротокола).

- Обратиться в страховую организацию с заявление о выплате, приложив пакет необходимой документации.

- Страховщик осуществляет оценку нанесенных повреждений.

- По её результатам производится выплата (или не производится).

Прежде, чем заказать заключение профессионала, необходимо известить страховщика о таком факте. Положение о правилах осуществления технической экспертизы устанавливает необходимость уведомления специалиста инициатором её проведения о существовании уже проведенного анализа, а потерпевший должен быть заранее извещен о времени её осуществления и месте.

При отсутствии возражений сторон по содержанию первоначального акта осмотра покалеченного авто, оценка может проводиться без нового исследования ТС, основываясь на первоначально составленном документе, с указанием на такой факт в заключении. Итоги оценки послужат основанием для направления претензии страховщику, период рассмотрения составляет не больше 10 дней.

В силу ст.16.1 Закона «Об ОСАГО» до предъявления страховому агенту требований о выплате, пострадавший участник ДТП должен направить ему заявление о возмещении убытков с необходимыми документами, предусмотренными страховым законодательством.

Появление разногласий между сторонами из-за исполнения страховых обязательств либо несогласия потерпевшего с величиной компенсации, влечет направление агенту претензии с документацией, обосновывающей требования, подлежащей рассмотрению не позже десяти календарных дней, исключая нерабочие и праздничные.

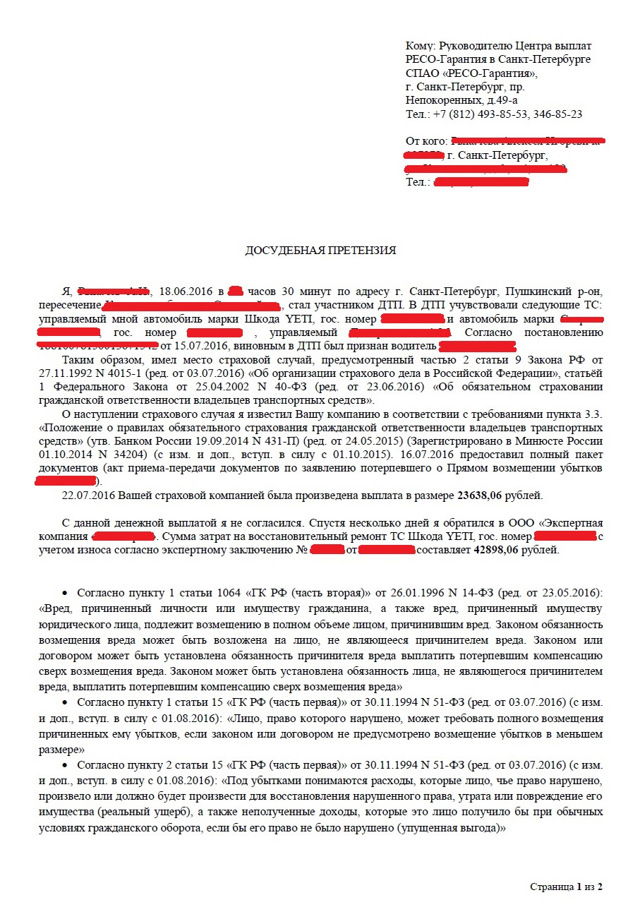

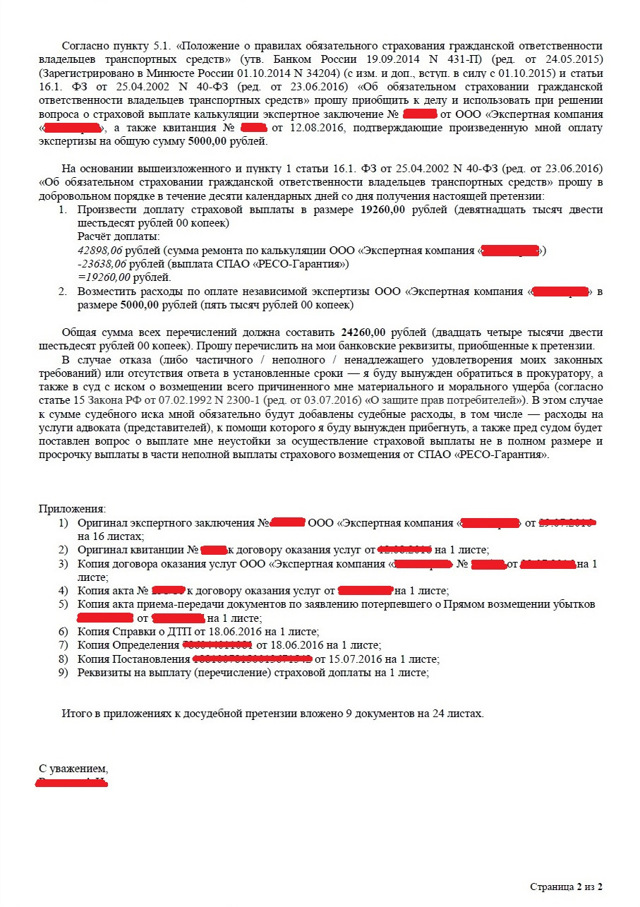

Скачать образец досудебной претензии к страховой компании по ОСАГО

В указанный период требование о надлежащем выполнении страховых обязательств по соглашению об ОСАГО должно быть исполнено либо направлен обоснованный отказ в его выполнении. Обращение должно содержать информацию о:

- Наименовании страховой организации, куда оно направляется;

- Данные потерпевшего лица, включая ФИО, адрес места проживания либо почтовый адрес, куда может быть направлен ответ страховщика;

- Требования к компании, выдавшей полис, с изложением обстоятельств, явившихся основанием для направления письма, опирающихся на нормы права;

- Реквизиты банковского счета, на который необходимо перечислить сумму возмещения при признании претензии обоснованной;

- ФИО и должность представителя, его собственноручная подпись, если обращение было направлено учреждением.

С претензией представляются оригиналы или их копии, удостоверенные в установленном порядке:

- Гражданский паспорт заявителя;

- Бумаги, удостоверяющие право владельца на поврежденное имущество, или правомочия на получения страховой компенсации;

- Справка из ГИБДД о происшествии, протокол и постановление об АП;

- Извещение о ДТП, если оно оформлялось без присутствия сотрудников полиции;

- Полис ОСАГО.

Выполнение таких действий поможет осуществить взимание полной суммы возмещения при столкновении машин.

Обращение в суд. Порядок действий

Надо отметить, что все издержки, касающиеся судебного процесса, лягут на плечи заявителя. Но, в случае удовлетворения требований, они будут взысканы с ответчика.

Оспаривание недостаточно выплаченной суммы происходит следующим образом:

- Страховщику направляется приглашение для участия в независимой оценке.

- Осуществляется экспертиза оценки повреждений при столкновении автомобилей и утери товарной стоимости.

- По результатам заключения специалиста направляется претензия в страховую компанию о необходимости доплаты возмещения ремонта в соответствии с итогами оценки.

- В случае игнорирования обращения, составляется заявление в суд.

По результатам судебных разбирательств могут приниматься следующие решения:

- Требования удовлетворяются;

- Отказывается во взыскании недостающей суммы;

- Назначается судебная экспертиза. Она проводится, когда итоги обоих заключений сильно разнятся или есть основания полагать о сговоре с оценщиком.

При принятии положительного решения, в суде представляется исполнительный лист, направляемый страховому агенту для выплаты денежных средств в установленный срок.

В случае отказа страховщика в досудебном удовлетворении претензии, судом налагается штраф в сумме 50% от заявляемых претязаний, что регламентировано ст.13 Закона «О защите прав потребителей».

Существуют страховщики, которые независимо от ситуации, занижают установленные выплаты по ОСАГО чуть ли не в три раза. Такое поведение является и визитной карточкой Росгосстраха. Самое интересное, что о величине возмещения можно узнать, только получив деньги на карту.

Надо отметить, что судебные процессы в таких случаях в 100% заканчиваются в пользу заявителя и, кстати, исполнительные листы по ним оплачиваются без всяких пререканий, а судебные постановления не опротестовываются и в заседания суда представители не являются.

Получается, что такие ситуации рассчитаны на тех, кто не пойдет защищать свои права в суде.

Кстати, на основании ст.966 ГК РФ взыскать недоплаченную по ОСАГО денежную сумму можно в период до 3 лет с момента совершения ДТП.

Источник: https://mirmotor.ru/article/read/ne-ustraivaet-vyplata-po-osago-chto-delat

Вс дает методичные рекомендации // новые разъяснения по осаго ориентируют строго соблюдать методику расчета ущерба

Размер ущерба и ответственность страховщика — основные темы свежего обзора практики Верховного суда (ВС) по обязательному страхованию ответственности владельцев транспортных средств (ОСАГО). Из него следует, что введенная Центробанком (ЦБ) единая методика расчета ущерба применяется, даже если в результате сумма оказывается ниже стоимости ремонта у официального сервисного центра. Одновременно ВС сохранил акцент на покрытии страховщиком всех возможных дополнительных расходов. Неустойка за нарушение срока выплаты должна рассчитываться с учетом этих расходов, а не только стоимости ремонта, как делают суды. А утрату товарной стоимости можно взыскать со страховщика практически всегда — она не входит в «статистическую погрешность» (10%) при оценке ущерба страховщиком и потерпевшим.

После выхода этого объемного (29 пунктов, 48 страниц) обзора можно сказать, что ОСАГО —одна из самых популярных тем для разъяснений ВС. Последний крупный документ по этому вопросу, постановление Пленума, ВС выпускал чуть более года назад[1].

Не удивительно, что некоторые пункты в обзоре развивают или даже повторяют позиции из постановления Пленума. Однако обзор позволяет увидеть, какие темы наиболее актуальны сейчас.

Их три: определение размера страхового возмещения, ответственность страховщика и прямое возмещение ущерба страховщиком потерпевшего.

Размер страхового возмещения

Из обзора следует, что потерпевшим надо быть осторожными, когда они подписывают документы по результатам экспертизы повреждений. В споре, который включен в обзор (п. 18), в пакете документов было соглашение со страховщиком об определении размера возмещения.

Такое соглашение лишает потерпевшего возможности взыскивать какие-либо суммы дополнительно. Чтобы сделать это, надо признать само соглашение недействительным. В приведенном в ВС примере потерпевший говорил, что был введен в заблуждение, — стоимость ремонта оказалась выше.

Однако суды не поверили этому заявлению, и ВС такой подход поддержал.

В обзоре неоднократно подчеркивается обязательность расчета размера возмещения в соответствии с Единой методикой, утвержденной ЦБ 19 сентября 2014 года. Ее надо использовать даже в том случае, если цены на гарантийный ремонт автомобиля потерпевшего в авторизованном сервисном центре оказываются выше. В примере из п. 20 страховщик выплатил потерпевшему 57 тыс. руб.

, а по ценам авторизованного центра ремонт обошелся в 97 тыс. руб. Проблема заключается в том, что ремонт в машины в других местах лишает права на гарантийное обслуживание. Чтобы сохранить его, потерпевшие должны доплачивать стоимость ремонта сами.

Расхождение в расчетах, как правило, связано с тем, что закон и Единая методика определяют размер ущерба с учетом износа деталей.

При этом с причинителя вреда взыскать разницу также не получится.

ВС разъяснил, что в соответствии со сложившейся практикой у судов нет оснований для взыскания с причинителя вреда разницы между страховым возмещением с учетом износа и стоимостью восстановительного ремонта без учета износа (п. 22). Это правило применяется, даже если с причинителя вреда взыскивается ущерб сверх страховой суммы (400 тыс. руб.).

С другой стороны, ВС указал, что расходы на проведение независимой экспертизы всегда должен нести страховщик.

Следовательно, если он этого не сделал и выгодоприобретатель вынужден был сам организовывать оценку, эти затраты страховщик должен возмещать сверх страховой суммы — как убытки (п. 23).

Иначе могло бы выйти так, что страховое возмещение уменьшалось бы на стоимость независимой экспертизы. В том, что касается ущерба, покрываемого страховой суммой, ВС продолжил настаивать на максимально полном включении в него различного рода расходов.

В качестве примера в обзоре приведены почтовые издержки на отправку страховщику заявления о возмещении, расходы на аварийного комиссара и на представителя, который помогает составить претензию к страховщику, нотариальные сборы для заверения копий документов, отправляемых страховщику (п. 10).

Важные уточнения касаются расчета утраты товарной стоимости автомобиля. Во-первых, эта сумма не входит в предусмотренную методикой ЦБ 10%-ную «статистическую погрешность». Она позволяет не возмещать разницу в стоимости ремонта, рассчитанную потерпевшим и страховщиком, если эта разница не превышает 10%.

Как ясно из п. 21 обзора, в эти 10% не входит утрата товарной стоимости, которая должна быть компенсирована страховщиком в любом случае. Во-вторых, страховщик должен рассчитать ее, даже если потерпевший об этом не просил.

В обзоре, впрочем, не поясняется, как быть, если есть расхождения в оценке утраты товарной стоимости.

Ответственность страховщика

Неустойка за несвоевременную выплату возмещения должна рассчитываться не от стоимости одного лишь ремонта, но и от других расходов, которые понес потерпевший (п. 25 обзора).

ВС констатировал, что суды в этом вопросе ошибаются и берут за основу стоимость ремонта.

Такая практика противоречит подходу ВС, который, как отмечалось, ориентирует суды на включение в страховое возмещение всех возможных издержек потерпевшего.

Суды, впрочем, легко смогут подорвать ценность этого разъяснения, снижая неустойку по ст. 333 Гражданского кодекса (ГК). Пункт 28 обзора, посвященный этой статье, не дает четких ориентиров, когда ее можно применять.

Видно, однако, что явную несоразмерность неустойки последствиям нарушения ВС предлагает понимать широко. Это не только несопоставимость сумм неустойки и страхового возмещения.

Во внимание надо принимать и иные обстоятельства: как быстро заявлено требование о неустойке, выплатил ли страховщик возмещение добровольно и т.д. Это следует и из примера, использованного в обзоре. ВС признал правильным снижение неустойки с 68 до 50 тыс. руб.

из-за того, что страховщик к моменту рассмотрения спора выплатил возмещение и истец не возражал против снижения неустойки. Уже это говорит о несоразмерности неустойки последствиям нарушения, считает ВС.

Прямое возмещение ущерба

Несколько пунктов затрагивают проблемы прямого возмещения убытков страховщиком. Это случай, когда потерпевший обращается не в страховую компанию виновника ДТП, а в компанию, которая выдала полис самому потерпевшему.

Одна из спорных ситуаций: может ли новый собственник машины, попавший в ДТП, обратиться к страховщику бывшего собственника, если полис покрывает ответственность любого водителя.

ВС решил, что для получения прямого возмещения новый собственник должен был самостоятельно застраховать свою ответственность (п. 6).

На прямое возмещение нельзя рассчитывать и в случае, если виновник ДТП не застраховал свою ответственность (п. 11). Объяснение простое: по сути, это упрощенный способ получения страхового возмещения. Но для того, чтобы право на возмещение возникло, ответственность все-таки должна быть застрахована.

Также прямое возмещение невозможно, если нет «контактного взаимодействия» между двумя транспортными средствами. Иллюстрация довольно оригинальна: трактор залил горячим битумом крышу и стекло автомобиля потерпевшего, хотя и не сталкивался с ней (п. 13).

Зато если условия для прямого возмещения соблюдены, потерпевший должен обращаться за возмещение только к своему страховщику (п. 12).

Подведомственность

Проблемам подведомственности в обзоре посвящен только один пункт. Он касается предпринимателей, которые используют автомобили для коммерческой деятельности, например таксистов. Иски к страховым компаниям они должны предъявлять в арбитражные суды (п. 1).

Впрочем, в использованном ВС примере установить способ использования машины просто: в ее паспорте прямо указано, что ее собственник — предприниматель. Гораздо сложнее, если такого указания нет или если машина используется не только для предпринимательства.

Видимо, такие споры останутся в судах общей юрисдикции.

[1] Постановление Пленума Верховного Суда Российской Федерации от 29 января 2015 года № 2 «О применении судами законодательства об обязательном страховании гражданской ответственности владельцев транспортных средств».

Источник: https://zakon.ru/Discussions/OneDiscussion/44055

Маленькая выплата по ОСАГО. Как воспользоваться независимой экспертизой. — Subaru Impreza, 1.6 л., 1998 года на DRIVE2

Итак поскольку я столкнулся с ОСАГО получением денег, озадачился я сразу и вероятностью что меня обсчитают. Нашел вот такую статейку, выглядит вполне вроде внятно и доступно, без лишней информации.Может кому пригодится.

Маленькая выплата по ОСАГО. Как воспользоваться независимой экспертизой.

Идея ОСАГО конечно хороша: получить страховку проще, чем вытрясти из виновника ДТП деньги. Но часто полученной выплаты по ОСАГО настолько мало, что не хватает на ремонт. Большая проблема ОСАГО в России – маленькие выплаты.

В основном, это происходит из-за занижения размера ущерба «независимыми» экспертами, к которым направляет страховщик, в соответствии с ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»Пошаговая инструкция для получения выплаты, которой хватит на ремонт.

1) после ДТП в течение 15 дней обратится в страховую компанию;2) пройти экспертизу по направлению страховой компании. Данный шаг нужно сделать, если хотите хотя бы часть денег получить быстро. Если хотите все, но позже, тогда можно переходить к п.4. Как показывает практика, первые три пункта лучше не пропускать.

3) через 30 дней с момента передачи всех документов получаем выплату, посчитанную «независимыми экспертами». Этой выплаты часто не хватает на ремонт.4) проводим действительно независимую экспертизу, на нее обязательно вызываем виновника ДТП и страховую компанию (если не вызвать, то экспертизу могут признать недействительной).

Виновника ДТП и страховую компанию вызываем телеграммой, это удовольствие стоит около 160 рублей за каждую телеграмму.5) получаем результаты независимой экспертизы. Идем в страховую компанию и пишем заявление с просьбой пересмотреть выплату на основании новой экспертизы, к заявлению прикладываем результаты экспертизы.

Внимание, обязательно взять подтверждение передачи документов, поставить входящий номер на втором экземпляре заявления.

6) через 30 дней страховая компания обязана выслать Вам отказ или выплатить страховое возмещение7) при получении отказа можно подавать в суд, предоставлять туда экспертизу, отказ или копию заявления, если ответ не получен.

Важные детали.

Нанимайте юристов, суд возмещает расходы на юристов в размере около 3000, т.к. большие суммы обычно признаются необоснованно завышенными.

Если же страховая выплата маленькая из-за износа транспортного средства (согласно закону страховое возмещение выплачивается с учетом износа частей, узлов и агрегатов), то можно подать иск в суд на самого виновника ДТП, есть судебные решения, когда эти расходы присуждают возмещать непосредственно виновному водителю.

При проведении независимой экспертизы, попросите экспертов не завышать размер ущерба. Если размер ущерба будет сильно завышен, то страховая компания попросит суд назначить третью экспертизу.

Если экспертиза, назначенная судом, будет намного меньше вашей, то расходы на нее суд поделит между страховой компанией и вами. Естественно, разница в 500 руб. роли не сыграет, а 8000-10000 руб.

будут существенны.

Удачных выплат.

з.ы. постфактумпосле выплаты претензия НЕ подаетсяделается независимаяи дальше по хорошему дело уход в судеще моментпри независимой как сказано выше надо посылать телеграмму виновнику и его страховой компании или отправить уведомление страховой, принеся его собственно ручно в офис.если в пределах города 3 дня

если как получилось у меня пред-во есть, но они не офис то 5 дней для иногородних.

Цена вопроса: 0 ₽ Пробег: 135 700 км

Источник: https://www.drive2.ru/l/4899916394579187939/

Что делать, если страховая компания мало выплатила по ОСАГО в 2019 году: действия, если выплата меньше стоимости ремонта

Случай, когда страховая компания выплатила мизерную компенсацию по ОСАГО в результате ДТП, известен многим.

Чаще всего этих денег даже не хватает на ремонт, из-за чего невиновный в аварии застрахованный становится заложником ситуации.

Чтобы покрыть свои расходы на восстановление ТС, необходимо знать, что делать, если страховая компания мало выплатила по ОСАГО. Выход есть, но о нем не сообщает сама СК.

По каким причинам СК не доплачивает

Если страховая выплатила меньше стоимости ремонта, то необходимо разобраться, почему так произошло. На это могут быть законные основания, а именно:

- Износ деталей ТС. Он напрямую влияет на размер компенсации. Чем сильнее изношен двигатель и другие детали, тем меньше будет выплаченная сумма. На процент износа влияет год выпуска автомобиля и пробег.

- Не включение в смету потери товарной стоимости. То есть, при расчете выплаты по ОСАГО страховщик не берет в учет снижение рыночной цены автомобиля, так как придется начислить больше денег.

- Не включение в смету стоимости восстановления лакокрасочного покрытия. Страховая компания не обязана возмещать деньги за повреждение менее 25% ЛКП, а также если до аварии уже присутствовала сквозная коррозия.

СК выгодно платить по страховке меньше, поэтому она любым способом пытается уменьшить размер денежной компенсации. Например, после ДТП для оценки повреждений стоит вызвать независимого эксперта. Однако чаще этот специалист сотрудничает со страховщиком, поэтому намеренно уменьшает компенсацию.

На размер денежных средств может повлиять непрофессионализм эксперта, отсутствие возможности увидеть скрытые повреждения, а также сильное загрязнение авто или плохое освещение.

Примечание! Хотя независимая экспертиза проводится по единой методике, но расхождения в оценке все равно могут быть, так как осмотр проводится «на глаз».

Чтобы понимать, что СК мало заплатила по ОСАГО, необходимо знать приблизительные расценки. Максимальная компенсация может достигать 400 тыс., но ее мало кто получает.

Таблица – Расценки

Причиненный ущербСумма, руб.Угроза жизни 2 и больше пассажирамдо 240 тыс.Вред здоровью 1 пассажирадо 160 тыс.Повреждение автомобилядо 120 тыс.

Понять, что страховая мало заплатила, достаточно просто. Можно обратиться на СТО, чтобы они просчитали стоимость ремонта. Приблизительно такую же сумму по ОСАГО должна вернуть страховая.

Есть и другой способ. Необходимо заказать собственную экспертизу. Разница в деньгах не должна быть более 10%.

Что делать, если СК мало заплатила по автогражданке

В реальности, выплаты по ОСАГО мало кого устраивают. Например, если СТО насчитало 70 тыс., то страховая платит всего 15-20 тыс. Добиться возмещения в полном объеме можно, но необходимо все делать правильно.

Порядок действий выглядит так:

- Оформление ДТП.

- Проведение независимой экспертизы.

- Передача необходимой для возмещения убытков документации в страховую.

В течение месяца после обращения, СК компенсирует денежные средства.

Оформить ДТП можно по Европротоколу, то есть, без сотрудников Госавтоинспекции, или классическим способом с привлечением сотрудников ДПС. В первом случае, бланк заполняется участниками ДТП и отправляется в страховую. Именно он и является документом для запроса выплат. Его нужно предоставить в течение 5 дней.

Примечание! Любые неточности в Европротоколе – повод в отказе от компенсации.

Оформление по Европротоколу возможно только при отсутствии пострадавших, наличии ОСАГО у каждого участника ДТП, которых должно быть не более двух, а также суммы ущерба, не превышающего 50 тыс. руб. В остальных случаях нужно привлекать сотрудников ДПС.

При вызове патрульной службы необходимо обратить внимание на правильность оформления справки о ДТП. В ней должны быть указаны все повреждения, иначе страховая заплатит мало. Желательно сделать фото и видео с места аварии.

Чтобы страховая не отказала в компенсации по ОСАГО, нельзя делать следующее:

- Производить ремонтные работы до проведения осмотра автомобиля. Ни фото, ни видео с места аварии не дают право на начисление денежной компенсации. Оценку повреждений должен проводить эксперт.

- Выбрасывать результаты независимой экспертизы. Даже если в документе указана малая сумма, которая не устраивает автовладельца, нужно сохранить его. Заключение может понадобиться для отстаивания собственных интересов.

- Полностью не доверять аварийному эксперту. Он работает в интересах страховой, поэтому пытается насчитать маленькую сумму.

Если не устраивает сумма выплаты по ОСАГО, нужно провести собственную независимую экспертизу. Она считается действительной только в присутствии представителя страховой и виновников ДТП.

Примечание! Экспертизу нужно проводить до ремонта автомобиля.

Если результаты сильно отличаются, то необходимо написать заявление в страховую с требованием пересмотреть выплаты. Для подтверждения недостоверности независимой экспертизы предоставить документацию. В течение 30 дней страховая оповестит о своем решении – отказать или выплатить деньги.

Проведение независимой экспертизы

Независимого эксперта выбирает страховая. Если автовладельца не устроит работа специалиста, например, он насчитает малую компенсацию, то застрахованный может попросить проведение дополнительной экспертизы.

Примечание! Если страховая не проведет осмотр в течение 5 дней после оповещения о ДТП, то автовладелец имеет право самостоятельно выбирать эксперта.

Специалист, который оказывает услуги по оценке повреждений, должен иметь аккредитацию.

Подача досудебной претензии

Результаты нового проведенного осмотра нужно предоставить страховой. Необходимо оформить претензию, которая должна содержать следующую информацию:

- реквизиты СК;

- причина составления претензии;

- новый размер компенсации;

- требования о выплате денежных средств.

Совместно с претензией нужно предоставить подтверждающую документацию.

Важно! Досудебная претензия (образец) оформляется в двух экземплярах. Один отдается в страховую, а второй нужно заверить как входящий документ и хранить у себя. В течение 10 дней должен прийти ответ.

Что еще можно делать? Дожидаясь ответа от страховой, стоит написать жалобу в РСА и ФССН. Бланк можно взять в офисе контролирующих органов.

Обращение в суд по ОСАГО

Если СК отказывается платить больше или вовсе игнорирует претензию, то можно обращаться в суд.

Сумма выплат и как ее рассчитать для суда

Что делать, чтобы получить компенсацию по договору страхования гражданской ответственности владельцев ТС? Для начала нужно составить исковое заявление, в котором указать размер выплат.

В стоимость включены:

- деньги на ремонт;

- плата за дополнительную экспертизу;

- судебные расходы;

- пеня за длительные невыплаты;

- моральный ущерб, который может достигать 5 тыс. р.

Если сумма к возмещению по ОСАГО не малая, превышает 120 тыс. р., то на судовом заседании должен присутствовать виновник ДТП.

В какой суд обращаться

Выбор суда зависит от величины выплат. Если сумма не малая, более 50 тыс. р., то нужно обращаться в районный, а если меньше 50 тыс. – в мирный суд.

Необходимые документы

Если выплата по ОСАГО малая, то стоит подготовить:

- исковое заявление (образец);

- паспорт, документы на ТС;

- справка о ДТП;

- акт осмотра ТС и акт о страховом случае (заполняется специалистом экспертной компании, выдается страховой по запросу водителя);

- смета эксперта;

- договор ОСАГО;

- результаты проведения дополнительной экспертизы, чеки за ремонт и другое.

Составление искового заявления

От этого документа зависит объем денежных выплат по ОСАГО. В заявлении нужно указать следующее:

- наименование суда;

- паспортные данные заявителя (место проживания, Ф.И.О.);

- причины написания заявления и просьба к суду;

- наименование страховой.

Для составления заявления нужно проконсультироваться с юристом.

Если страховая выплатила малую сумму, то нужно что-то делать, искать справедливости. Нельзя бездействовать, иначе ремонтировать авто придется за личные средства.

Источник: https://gidpostrahovke.ru/avto/osago/chto-delat-esli-strakhovaya-kompaniya-malo-vyplatila-po-osago.html

Источник: https://zen.yandex.ru/media/id/5d66483cc7e50c023b8c9e43/5dd5509e7a5b19705b20183e

Взыскание средств за ущерб от ДТП с виновника сверх выплаченных страховой компанией — Правовед.RU

508 юристов сейчас на сайте

Здравствуйте, совершил ДТП по невнимательности, немного задел бампер автомобиля на стоянке. До этого 5 лет ездил должным образом, не имел ни одного штрафа, не разу не был в ДТП, всегда страховал свою гражданскую ответственность . В итоге потерпевшему возместили сегодня 7500 р.

, с учётом износа, тогда как он провёл независимую экспертизу и ему насчитали что то вроде 30 тысяч , разница где то 20 тысяч. Он пошел в страховую и ему сказали, что мы все свои обязательства выполнили, а данную разницу пусть оплачивает виновник, ссылаются на разъяснения Конституционного суда в этом вопросе.

Лично для меня — это абсурд , имея лимит по выплатам до 400 тыс руб по осаго, отдав в течении 5 лет порядка 60 000 на страховку, я должен возместить несмотря на это 2/3 вреда, где же тогда в этом случае страхование гражданской ответственности? Смысл в лимитах до 400 тыс руб , если в итоге платить тебе? Прошу помощи у Вас, кто владеет информацией, как с этим вопросом обстоят дела? Есть ли смысл при случаи ходить по судам или проще ему платить если это действительно так .

Консультация юриста онлайн Ответ на сайте в течение 15 минут Задать вопрос

Ответы юристов (2)

Добрый вечер, Александр!

Страховая организация (возможно намеренно) вводит в заблуждение потерпевшего. Так как ущерб, причиненный имуществу в результате ДТП, должен покрываться страховой выплатой в размере до 400 тыс. рублей.

Федеральный закон от 25.04.2002 N 40-ФЗ «Об обязательном страховании гражданской ответственности владельцев транспортных средств»ст. 7.

Страховая сумма, в пределах которой страховщик при наступлении каждого страхового случая (независимо от их числа в течение срока действия договора обязательного страхования) обязуется возместить потерпевшим причиненный вред, составляет:а) в части возмещения вреда, причиненного жизни или здоровью каждого потерпевшего, 500 тысяч рублей;б) в части возмещения вреда, причиненного имуществу каждого потерпевшего, 400 тысяч рублей;

Таким образом, потерпевшему необходимо взыскивать не выплаченную сумму со страховой организации, подобные требования к Вам будут незаконными, суд не удовлетворит такие требования. В случае если состоится судебное разбирательство, где ответчиком будет страховая организация, Вы будете вызваны в качестве третьего лица.

Добрый день Александр, в общих чертах все так как вы описали, если потерпевшему страховая выплата не покроет его расходы на восстановление т/с, то он имеет право недостающие денежные средства взыскать непосредственно с причинителя вреда. Однако как и везде есть нюансы.

Например, если страховая в досудебном порядке выплатила лишь часть страхового возмещения, то это не основание идти к виновнику. Потерпевший обязан сделать независимую экспертизу и если сумма без учета износа будет больше чем выплата от страховой, то есть все основания для обращения в суд к СК.

Вот после того как суд вынесет решение и после доплаты денежных средств потерпевший все равно не восстановит свое т/с, вот только тогда необходимо будет идти с иском к виновнику. Однако и тут есть свои нюансы, виновник может поставить вопрос об ином способе восстановления т/с, например не замена детали (на которую не хватает ден.

ср-в, поэтому потерпевший и требует их с виновника), а ремонт, что значительно дешевле. Поэтому однозначно платить не стоит, пусть обращается в суд, а по хорошему необходимо изучить экспертизу и знать сумму выплаты ск.

Источник: https://pravoved.ru/question/1887369/