Физические и юридические лица, накапливая долги по коммуналке, кредитам, займам перед банками, рискуют оказаться в долговой яме. Задолженность увеличивается за счет начисления пеней, штрафов, неустойки.

Но это далеко не все негативные последствия, ожидающие должников за неуплату. Одним из неприятных моментов является привлечение коллекторского агентства к процессу взыскания недоимки.

Поэтому каждому должнику нужно знать, какими правами наделена данная служба и как она осуществляет свою работу.

Полномочия

Коллекторские службы существую длительное время, но российское законодательство не представляет четкого регламента по их правам, обязанностям. Ежедневно в России тысячи людей сталкиваются с работой взыскателей, но немногие догадываются, что это за компании, и какие проблемы ожидаются от встречи с ней.

Коллекторы – специальные организации, осуществляющие предпринимательскую деятельность, основанную на истребовании у других лиц долгов.

Число полномочий, способность использовать конкретные методы для возврата кредиторских недоимок определяются по ситуации. Коллекторская служба может осуществлять деятельность в качестве доверенного лица кредитора на основании агентского договора.

Возможен и второй вариант, когда компания выкупает долг у фирмы, гражданина и самостоятельно его взыскивает с неплательщика.

Важно понимать, что могут сделать в 2018 году коллекторы при взыскании просроченной задолженности с должником. Деятельность взыскателей регламентирована гражданским кодексом, законом №230-ФЗ от 03.07.2016 г. Коллекторская практика не распространяется на следующие взаимоотношения сторон:

- Судебные разбирательства в мировом, арбитражном суде.

- Исполнительное производство судебных приставов.

- Частная практика адвокатов, юристов.

- Единая база кредитных историй (бюро).

- Преступления против личности, общества.

Принцип взаимодействия

Выступая в роли агента или лица, наделенного полномочиями по доверенности, коллекторская служба предоставляет кредитору конкретные услуги. Непосредственно займодавец не желает по определенным причинам самостоятельно заниматься выбиванием из неплательщика микрозаймов, а поручает эту работу специалистам.

Коллекторы наделены определенными правами и обязанностями, за нарушение которых могут быть привлечены к ответственности

Если коллектор выкупает задолженность по договору цессии, он становится полноправным преемником всех прав, обязательств согласно условиям кредитной сделки.

Если агент должен спрашивать дополнительного согласия от займодавца на проведение определенной работы с заемщиком, то приобретая безнадежный долг в собственность, компания получает все полномочия.

Главным отличием продажи долговой недоимки от оказания правовых услуг по агентскому соглашению – возможность обращаться в суд для возврата денежных средств.

Поскольку цель работы в обеих ситуациях аналогичная, права работников службы взыскания одинаковые. Деятельность по истребованию недоимок ведется по двум направлениям: прямой и косвенный контакт.

В первом случае коллекторы активно встречаются с неплательщиком, выясняют детали ситуации, осуществляют звонки на телефон, приходят домой, на работу.

При непрямом взаимодействии заемщику направляются претензии, письма, уведомления.

Все вышеперечисленные действия могут совершаться исключительно по отношению к должнику, а также лицам, гарантирующим исполнение его обязательств (поручители, гаранты). Для направления запросов, проведения бесед с соседями, друзьями, коллегами неплательщика потребуется их согласие и разрешение самого ответчика.

Изменение законов

Самая важная корректировка в нормативно-правовом регулировании процедуры взыскания задолженности коллекторскими агентствами внесена законом №230-ФЗ. Поправки вступили в силу с начала 2017 г. Изменения были внесены по причине острой необходимости ограничить беззаконие работников службы по отношению к должникам. В 2018 г. законопроект продолжает действовать, обновлений не планируется.

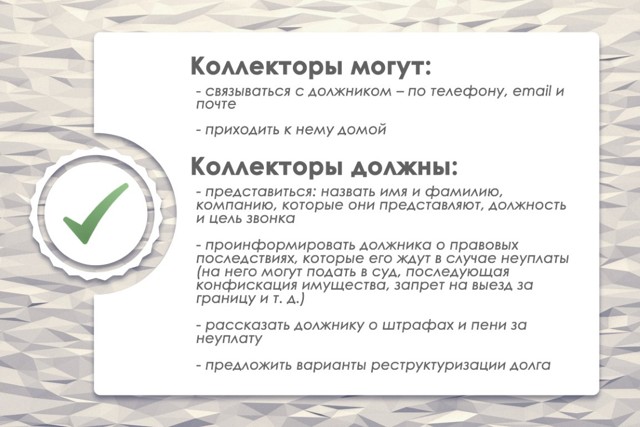

Рассмотрим права коллекторов, действующих по новому закону от 2016 г. Статья 4 ФЗ №230 определяет перечень правомерных действий по истребованию задолженности с неплательщика:

- Проведение личных встреч, бесед, переговоров.

- Различные сообщения, передаваемые адресно должнику (СМС, телеграф, электронные рассылки).

- Бумажные претензии, уведомления, отправленные по адресу прописки, постоянного проживания заемщика.

Независимо от вида взаимодействия с нарушителем, коллекторы должны представиться, описать перечень полномочий и основания, по которым они ими обладают. Неплательщик может посмотреть агентское соглашение, договор цессии или доверенность. Служба обязана вести работу исключительно в рамках закона, избегая личных оскорблений, угроз убийства и расправы, силового воздействия, насилия.

Действия коллекторов при взыскании долгов не должны нарушать закон и права должника

Важно понимать, что согласие заемщика на привлечение коллекторского агентства или оформление продажи задолженности не требуется.

Исключение составляют контракты с четкими ограничениями по данным методам взыскания. В месячный срок должник должен быть уведомлен письменно об изменении ситуации.

Если заемщик не получил уведомление, он вправе отказаться от контактирования с взыскателем и может направить претензию кредитору.

Итак, коллекторы в рамках своей деятельности наделены следующими правами:

- Приглашать должника на личные беседы, а также для дачи объяснения.

- Посещать жилье, проверять объекты собственности заемщика с его личного письменного согласия.

- Назначать встречи, проводить переговоры с коллегами, друзьями, родными людьми неплательщика при отсутствии запретов на эти действия.

- Составлять с ответчиком соглашения о реструктуризации, отсрочке, рассрочке платежей.

- Предлагать плательщику методы и варианты, как выйти из ситуации.

- Принимать от заемщика денежные средства, иные ценности и активы в счет уплаты банкового долга.

- Информировать ответчика о том, сколько начислено пеней, штрафов.

Регламент работы

Все коллекторские компании в обязательном порядке проходят государственную регистрацию, становятся юридическими лицами. Для возмещения вероятных расходов кредитора исполнитель заключает со страховыми компаниями обеспечительные договоры. Страховой полис позволит займодавцу получить гарантии исполнительности привлекаемого лица, исключает риски дополнительных затрат.

Телефонные контакты

Базовым инструментом воздействия на недобросовестного должника является осуществление звонков и СМС-рассылок. В агентствах работают собственные группы обзвона или заключены контракты со специальными фирмами (колл-центры). Схема работы строится на классификации микрозаймовых долгов по срокам возникновения, границе полномочий, величине обязательств.

Для воздействия на должника могут применяться регулярные звонки

Основную массу взысканий занимают кредиты, заключенные между гражданами и микрофинансовыми организациями. Заемщик использует такие займы, идет на максимальные риски в виде завышенных в десятки раз процентов, пеней и штрафов. Именно по этой причине должник попадает в финансовую яму, поскольку изначально не рассчитывает на резкий рост задолженности или невнимательно читает условия сделки.

Базовая функция звонящего — проведение беседы с неплательщиком по потенциально отработанному плану, тексту (скрипту). Оператор не будет запугивать, требовать, унижать. Например, владелец машины задолжал по автокредиту, ему позвонили из колл-центра, напомнили о сроках погашения, сообщили о работе коллекторов, предупредили о последствиях.

Достаточно часто вызовы прерываются по инициативе адресата, включаются автоответчики, а оператор переходит к следующему дебитору. Неплательщик не обязан отвечать на вызов, но рискует усугубить этим положение.

Наладим диалог

Опытные коллекторы назначают должнику встречу, в корректной форме описывают ему всю сложность ситуации, потенциальные риски, негативные последствия. Чаще всего такие действия не приносят эффективности, так как заемщик и ранее не был намерен погашать задолженность. А после беседы с посторонним человеком его мнение навряд ли изменится.

Некоторые компании прибегают к ухищрениям: звонят неплательщику, сообщают, что их работники службы безопасности приедут по адресу проживания, арестуют гражданина и препроводят к взыскателю. Такие словесные угрозы используются в качестве психологической атаки. Хотя в большинстве ситуаций моральное давление приводит к тому, что должник теряет здоровье или попросту скрывается.

Особенно популярно среди коллекторских агентств — пригрозить уголовным преследованием, изъятием имущества, арестом, обвинить в мошенничестве. Вышеперечисленные действия являются не чем иным, как шантажом, давлением. Такие методы незаконны, могут быть оспорены в компетентных органах.

Когда коллекторы замучили звонками, визитами на работу и домой, напишите вначале заявление на имя руководителя службы. Если обращение не принесло результата, жалуйтесь в прокуратуру, полицию, суд. Всегда есть возможность остановить беззаконие.

Коллекторы в праве лично контактировать с должником

Единственные устрашения, имеющие законную силу – предупреждения о вероятности судебного разбирательства. Только по решению суда приставы описывают и проводят конфискацию имущества, денег, ценностей. В остальных случаях слова взыскателя не имеют силы.

Психологическая игра специалистов агентства построена на уверенной речи, последовательности фактов, оглашении статей законов. Именно поэтому адресат телефонного вызова предполагает, что ведет беседу с квалифицированным юристом, правоведом. А последний на самом деле абсолютно ничего не знает.

Ограничения

Коллекторским компаниям запрещается делать звонки друзьям, работодателю, соседям и родственникам заемщика, если отсутствует их личное согласие.

Нельзя узнавать номера телефонов, посвящать посторонних лиц в материалы дела о взыскании недоимки.

Вся работа службы должна быть построена на конституционной неприкосновенности личности, уважительном отношении к должнику и его социальному положению. Взаимоотношения не могут длиться годами, на контакт отводится не более 4 месяцев.

Под строгим запретом согласно ст.6 закона №230-ФЗ находятся следующие действия коллекторов:

- Применение морального давления, физической силы, рукоприкладства.

- Угрозы убить, нанести вред здоровью гражданина и его родственникам.

- Применение оружия.

- Вымогательство.

- Нанесение существенных повреждений объектам собственности неплательщика вплоть до полного уничтожения.

- Использование средств и методик, опасных для жизни и здоровья человека.

- Осуществление наговора, введение в заблуждение.

- Ухудшение репутации заемщика в обществе путем распространения личной информации.

Любые угрозы жизни должника со стороны коллекторов являются противозаконными

Временные пределы

Источник: https://MoyDolg.com/kollektorskie-agentstva/dejstvija-kollektorov.html

Передача коллекторам долга:законно ли это и нужно ли уведомлять должника об этом

Кредитор в конечном итоге приходит к одному из двух логичных вариантов — начало взыскания задолженности путём вынесения судебного решения или передачи коллекторам долга. Первый вариант зачастую более выгоден, но требует большего внимания и времени, поэтому многие кредиторы просто продают свои долги, не желая продолжать дальнейшую работу.

Передача долга коллекторам. Законность процедуры

Любой кредитор имеет законное право на продажу имеющейся у него задолженности. Однако, для этого необходимо соблюдение некоторых моментов:

- Наличие в договоре пункта о возможности передачи долга третьему лицу без получения отдельного согласия должника;

- Наличие письменного согласия должника на передачу долга (в случае отсутствия в договоре условия о такой передаче);

- Уведомление должника о заключении договора цессии.

Большая часть договоров займа и кредитных договоров содержат условия о возможности продажи и иной передачи долга третьим лицам.

Должник должен понимать, что, в соответствии с законодательством, адресом его фактического проживания будет считаться адрес его регистрации по месту жительства, постоянного или временного.

То есть, если фактически он проживает по иному адресу, но при этом он не уведомлял об этом кредитора, направления почты по адресу, известному кредитору, будет достаточно.

Должник должен сам следить за своей корреспонденцией.

Правила поведения коллекторов.

Правила поведения коллекторов.

Правила поведения коллекторов.Таким образом, передача долга коллекторам без уведомления должника будет незаконной. Однако, продажа долга не единственный вариант. Существует также вероятность привлечения коллекторского агентства в качестве посредника при взыскании долга.

Последствия передачи долга коллекторам

Как правило, современные кредитные договора сразу содержат условия о согласии должника на передачу долга, поэтому ситуации, когда банк передал долг коллекторам без согласия, практически не встречаются на практике.

Последствия продажи долга:

- Замена кредитора. После продажи все права и обязанности кредитора ложатся на новое лицо;

- Передача новому кредитору персональных данных должника;

- Все условия договора сохраняют свою силу и не могут быть изменены новым кредитором в одностороннем порядке.

Участие посредников при взыскании задолженности по кредиту

Очень часто банки и иные организации используют коллекторские агентства в качестве посредников по взысканию задолженности. В таком случае долг фактически не передаётся третьему лицу, то есть цессия не заключается. Заключается договор на оказание услуг, в соответствии с которым и действует коллекторское агентство, представляя интересы займодавца.

Как правило, агентству поручается ряд действий, к которым относится:

- налаживание контакта с должником посредством телефона, почта и личных встреч;

- подготовка и вручение претензии;

- иные способы воздействия на должника и ведение переговоров.

Заключение агентского договора с коллекторской организацией выгодно кредитору ещё и потому, что банк не будет нести никакой ответственности за любые противоправные действия коллекторов. По сути, коллекторская организация связана с кредитором лишь гражданско-правовыми отношениями, поэтому за свои действия будет отвечать самостоятельно.

Действия должника после смены кредитора и было ли уведомление об этом

Дальнейшие действия должника зависят от некоторых факторов, в том числе от того, является ли коллекторское агентство посредником, либо приобрело долг по цессии и уведомлялся ли должник о передаче права требования?

Если банк передал долг коллекторам без уведомления должника, то есть фактическая возможность затянуть процесс, если это необходимо. В некоторых случаях это позволяет выиграть время, чтобы в последствии расплатиться с долгами. Затягивание процесса происходит путём обжалования договора цессии в судебном порядке.

Так, если коллекторское агентство начинает с должником по кредиту работу по взысканию задолженности, при этом утверждая, что является новым кредитором, последующее обжалование возможно. После этого, скорее всего, должник будет надлежащим образом уведомлен, поэтому надеяться, что после попытки такого обжалования действия коллекторов прекратятся, не стоит. Это лишь способ потянуть время.

Должник должен понимать, что после передачи долга все его действия, направленные на затягивание времени, носят лишь временный характер. В любом случае, долг никуда не исчезает, обязанность по его оплате остаётся.

Как бороться с коллекторами?

Действия должника после передачи банком долга коллекторам:

- Выяснить, на каком основании действуют коллекторы, являются ли лишь представителем или дол был передан по договору цессии;

- Узнать объём требований коллекторов;

- Обратиться к первоначальному кредитору для выяснения, действительно ли передавался долг;

- Обозначить коллекторам, что отказываетесь производить какие-либо переговоры, что единственный вариант решения конфликта — обращение в суд.

В действительности же мало кто и коллекторов реально переходит рамки закона.

Заключение

Процесс передачи долга — явление для современного общества обыденное и уже всем привычное. По большому счёту, положение должника существенно не меняется, так как со сменой кредитора объём взаимных прав и обязанностей займодавца и заёмщика не меняется.

- В большинстве случаев при передаче долга у должника возникает лишний простор для манёвра, лишняя возможность потянуть время, поэтому при желании можно найти плюсы даже в такой ситуации.

- Как быть, если долг продали коллекторам, смотрите в этом видео:

Внимание! В связи с последними изменениями в законодательстве, юридическая информация в данной статьей могла устареть! Наш юрист может бесплатно Вас проконсультировать — напишите вопрос в форме ниже:

Источник: https://dolg.guru/dolgi/kollektory/peredacha-kollektoram-dolga-i-posledstviya-dlya-dolzhnika.html

Продажа долга физического лица коллекторам – законы, правила и нюансы сделки

- Банки Сегодня Лайв

- Статьи, отмеченные данным знаком всегда актуальны. Мы следим за этим

- А на комментарии к данной статье ответы даёт квалифицированный юрист а также сам автор статьи.

Иногда заёмщики отказываются выплачивать долги и идти на контакт с кредитором. В таком случае есть несколько вариантов – смириться с потерей денег, ждать и постоянно напоминать о себе, обратиться в суд либо же связаться с профессионалами. То есть с коллекторами. В этом случае можно получить часть денег обратно в сжатые сроки. Хоть и не всю сумму. Законно ли продавать долги коллекторам и как это вообще делается? Кто может взыскать задолженность и какую сумму с этого получит кредитор? В этом материале – все о передаче долгов физических лиц в коллекторские агентства. Правила, особенности и возможности.

Может показаться, что передача задолженности третьим лицам – нарушение действующего законодательства. Но на деле это не так. Продажа долговых обязанностей коллекторским компаниям – абсолютно законное дело. Сейчас подобные «трансферы» должников регулируются рядом статей ГК РФ. Главное – все сделать правильно.

Какие законы отвечают за передачу долга

Это допускается статьей 382 Гражданского Кодекса РФ. Но допускается это делать только после того, как заёмщик просрочил платежи.

Должника при этом могут даже не спрашивать, если он уже заключил договор (статья 382 ГК РФ). Достаточно просто предупредить его за 30 дней до фактической передачи задолженности, что выплачивать деньги он теперь будет другим людям.

Уведомлять необходимо заказным письмом по месту жительства.

Без уведомления (и сохранения его заверенной копии у займодателя) продажа долгов не считается – обязательства должника не переходят к другим людям, и он имеет право платить деньги туда, куда платил (или не платил, но должен был) ранее.

Но очень важно правильно составить договор на этапе выдачи займа. В нем обязательно должен быть отдельный пункт, который указывает на право займодателя передать долги третьим лицам в случае неисполнения обязательств со стороны заёмщика. Если должник в свое время подписал такой договор – право продавать задолженность у банка/физического лица есть. В противном случае – нет.

Какие долги продать можно

По закону продаже подлежит только четыре типа долгов:

- кредитный;

- по договору займа;

- по договору подряда;

- по договору поставки.

Эти четыре типа долговых обязательств можно передавать физическим лицам или коллекторским агентствам. Но только при условии, что есть подтверждающие документы. Без подтверждения обязательств никто за «возмещение» не возьмется.

Какие задолженности не продаются

Передача прав требования третьим лицам требует спешки. Важно уложиться в сроки исковой давности по долгу. Согласно статье 196 ГК РФ, этот срок не может превышать трёх лет (десяти лет, если он был приостановлен в связи с исключительными случаями). Если срок уже истёк, то выбить из должника что-либо через суд будет очень трудно. И продавать такую задолженность запрещено.

А вот некоторые типы долгов передавать третьим лицам нельзя по закону. В такую категорию попадают:

- алименты;

- обязательства супругов при разводе;

- возмещение материального вреда здоровью/жизни;

- обязательства юридического лица перед работниками в случае реорганизации;

- компенсация морального ущерба.

История, функции и руководство Центрального Банка России

Кроме того, невозможно передать долги в том случае, если заёмщик при заключении договора не давал на это своего согласия.

Как правило, под это выделяется отдельный пункт в договоре. И заёмщик обязан согласиться. В противном случае в суде передачу долгов коллекторам сочтут ничтожной, и взимать долги они не будут иметь права. Но попросить согласия можно и после заключения договора в отдельном порядке.

Регламент продажи задолженностей в коллекторское агентство?

Передача прав на требование задолженности – не такое простое дело, как может показаться. Никто не будет гоняться за чужими долгами. Придется не только найти коллекторское агентство, но и заинтересовать его условиями, скидками или личностью должника. Расскажем о действующих правилах и условиях успешной сделки.

Кто может продавать и покупать долги

Продажа долгов доступна любому человеку, выступающему в качестве займодателя. Это может быть как физическое лицо, одолжившее соседу по лестничной площадке 100 тысяч рублей, так и крупный банк, выдавший кредит на несколько миллионов.

Но стоит помнить, что коллекторы охотнее работают с крупными суммами долгов. Некоторые агентства предпочитают не мараться меньше чем за 400-500 тысяч рублей. Так что в случае задолженности перед физическим лицом займодателю придется поискать желающих выкупить обязательства.

Выступать в качестве покупателей могут:

- финансовые учреждения;

- юридические лица;

- физические лица.

Интересно, что выкупить собственную задолженность должник не имеет права. Но ничего не мешает ему полюбовно решить вопрос с покупателем.

Важные нюансы продажи

Чтобы получить возможность продать долг кому бы то ни было, нужно иметь право на взыскание. Нельзя передать долги, если они ничем не подтверждены (расписка, договор и т.д.), потому что в таком случае у займодателя нет никаких прав что-либо требовать и тем более передавать эти права кому-то ещё.

Чтобы коллекторское агентство заинтересовалось долговыми обязательствами, оно должно понимать, что сможет с этой покупки поиметь выгоду. То есть бесполезно предлагать кому-то договор, заёмщик в котором – лицо без работы и имущества. Им никто не заинтересуется – невыгодно.

С другой стороны, если заёмщик – бизнесмен и тем более чиновник или звезда, то за этот долг могут поспорить несколько коллекторских агентств. Потому что работа с известными медийными личностями – способ получить славу и продвижение.

Какие нюансы увеличивают вероятность покупки долгов:

- высокая сумма обязательств;

- наличие у должника денег/недвижимости/бизнеса и так далее – всего, что можно из него «выбить»;

- повышенная вероятность возврата денег;

- наличие залога/поручителя;

- низкая стоимость покупки долга.

Последний пункт выгоден только коллекторам и никому больше. Чем дешевле займодатель будет продавать долг или целый долговой портфель – тем выше вероятность, что его кто-нибудь купит. С другой стороны, тогда займодатель получит куда меньше денег, чем мог бы выбить из должника через суд самостоятельно.

Важно! При передаче долга все штрафы и пени аннулируются. На это нужно рассчитывать при составлении условий сделки.

Что такое договор цессии и зачем он нужен

Благодаря договору цессии права кредитора можно передать третьим лицам. Он регламентируется статьей 382 ГК РФ и позволяет передать любые права и требования третьему лицу. При этом первоначальный кредитор их лишается, получая взамен определенное вознаграждение со стороны третьего лица (коллектора).

Договор цессии важно составить юридически правильно и подкрепить всеми необходимыми документами. В противном случае суд (если до него дойдет) может посчитать его ничтожным и отменить сделку. Но при этом оформляться цессия может в произвольном порядке – нет никаких требований, касающихся оформления.

Какова выгода от продажи

Продажа долгов коллекторским агентствам может стать выгодным способом получить деньги, когда они нужны срочно. Или когда просто нет времени или желания судиться с должником самостоятельно. Передача прав позволит получить часть денег сразу же. Но только часть – выкупать долги по полной стоимости ни один уважающий себя коллектор не станет.

В чем выгода для кредитора:

- Частичное покрытие убытков от займа;

- Быстрое получение денег без ожидания судебных приставов и мизерных выплат ответчика;

- Экономия времени, сил и средств, которые могли быть потрачены на суды.

Важно помнить, что коллекторы ищут в первую очередь выгоду для себя. Поэтому не надейтесь на полный возврат средств. Без исполнительного листа стоит рассчитывать на 20-35% от суммы долга. При наличии судебного решения или исполнительного листа речь идет о более высокой цене – до 50%. Как договоритесь.

Выгода для коллекторов же в том, что они могут, пусть и не сразу, получить сразу всю сумму долга. Которая, как правило, превышает затраты на покупку прав взыскания в 2-3 раза.

Как продать долг коллекторам

Передача прав по всем требованиям дает коллекторам возможность постепенно выдавить деньги из должника. Но для начала нужно правильно соблюсти процедуру продажи. Рассмотрены два случая – для тех долгов, на которые уже есть исполнительный лист, и для долгов по расписке.

Продажа по исполнительному листу

Кредитор имеет право передать требования на любой стадии взыскания. В том числе и тогда, когда исполнительный лист в суде уже получен. Более того, наличие этого документа позволяет получить задолженность в принудительном порядке.

Прежде чем передавать такое право, кредитор должен:

- Не менее чем за 30 дней уведомить должника, что его долг будет передан третьим лицам.

- Получить исполнительный лист через суд.

- Передать исполнительный лист судебным приставам и дождаться открытия исполнительного производства.

- Выбрать удобное ему коллекторское агентство.

- Предоставить всю известную информацию о должнике и заёмщике.

- Обговорить все условия передачи прав и составить договор цессии.

- Передать все документы, касающиеся задолженности.

- Уведомить должника, что его задолженность передана.

- Передать договор цессии судебным приставам для замены правопреемника с кредитора на коллекторское агентство.

Если долг был передан по исполнительному листу, то коллекторы не имеют права начислять на указанную в листе сумму проценты или пени. Им придется взыскивать столько, сколько в нем написано, и ни рублем больше.

Кроме того, коллекторское агентство не обладает полномочиями судебных приставов. Никаких ограничений на должника оно накладывать не может. Имеет право только искать средства и сообщать о них приставам, чтобы те взыскали их.

Продажа по расписке

Возможна передача долга по расписке вместо полноценного договора. Это менее распространенный и популярный вариант, которым пользуются в основном физические лица, но все-таки вполне практикующийся.

К сожалению, коллекторы покупают такие долги не настолько охотно, как долги с исполнительными листами. Ведь большую часть работы придется делать самостоятельно. А деньги под расписку даются меньшие. Но попробовать стоит.

Условия и порядок – примерно такие же, как в случае передачи прав кредитора с исполнительным листом. Точно так же нужно обсудить все условия, уведомить должника и заключить договор цессии.

Как коллекторы взимают долги

Вопреки стереотипам, коллекторы – давно уже не бритоголовые «братки» с битами и арматурами, вывозящие должников в лес с требованием вернуть деньги.

Сейчас законопослушные агентства – это нечто сродни колл-центру, откуда операторы названивают должнику и постоянно напоминают о наличии задолженности.

Применять физическую силу, моральное давление, угрозы и порчу имущества/здоровья они не имеют права. Все их действия регламентируются Федеральным Законом.

Что можно делать коллекторам

Правила «выбивания» долгов коллекторами из заёмщиков регламентируются законодательством. В 2016 году был принят Федеральный Закон №230, в котором четко указано, как именно можно добиваться возврата средств.

Звонить или встречаться (по предварительному согласию) можно с 8:00 до 22:00 в будни и 9:00 до 20:00 в выходные и праздничные дни со следующей периодичностью:

- раз в сутки;

- два раза в неделю;

- восемь раз в месяц.

Приходить и инициировать личное общение так же нельзя чаще этой периодичности и в иное время.

Чего делать нельзя

Коллекторы при попытке получить долг не имеют права заниматься вымогательством, угрозами, нанесением физического/морального вреда и прочими незаконными вещами. За это на них заемщик имеет право написать заявление в полицию, после чего придется разбираться с уголовной или административной ответственностью.

Кроме того, недопустимо звонить или приходить в другое время, кроме разрешенного, или чаще указанной периодичности. Нельзя сообщать о задолженности на работу, родственникам или другим лицам.

Должник имеет право отказаться от любых контактов с коллектором. Для этого он должен написать соответствующее заявление и отправить его заказным письмом в агентство либо передать лично под расписку.

Источник: https://bankstoday.net/last-articles/prodazha-dolga-fizicheskogo-litsa-kollektoram-zakony-pravila-i-nyuansy-sdelki

Как новый запрет защитит собственников жилья

С 26 июля коллекторы больше не могут принимать меры к владельцам жилья, чтобы те погасили задолженность за коммунальные услуги.

Теперь таким людям нельзя звонить, слать требования о погашении и делать другие неприятные для них вещи, которые становятся инфоповодами для СМИ. Но запрет касается только коллекторов и только долгов за услуги ЖКХ.

Это не значит, что коллекторам запретили работать со всеми должниками и что коммуналку теперь можно законно не оплачивать.

Екатерина Мирошкина

экономист

Долги за услуги ЖКХ будут, как и раньше, взыскивать через суд в упрощенном порядке и с помощью судебных приставов. А если не платить — отключат газ.

Например, заемщик взял в долг 100 тысяч рублей и год не платит. Тогда микрофинансовая организация может привлечь коллекторов, чтобы взысканием долга занимались они, а МФО будет заниматься своим бизнесом: выдавать новые займы.

Законы, касающиеся ваших денегДважды в неделю в вашей почте. Подпишитесь, чтобы не пропустить

Или собственники квартиры накопили долг за коммунальные услуги, а управляющая компания ничего не может сделать. Тогда она могла передать долг коллекторам, а те уже сами общались с жильцами, чтобы добиться выплат.

Общение с коллекторами никому не нравится: это неприятно, особенно когда нет возможности выплатить долг или страдает репутация.

Но долги по кредитам и займам заемщик чаще всего допускает осознанно и по своей вине: покупает что-то ненужное, берет больше денег, чем может отдать, или не обращает внимания на проценты и штрафы.

Тогда общение с коллекторами придется терпеть: они имеют право принимать меры по взысканию, даже если это не устраивает должника.

С долгами за коммуналку другая ситуация. Обычно они возникают из-за того, что выросли тарифы, пенсионеру нечем платить или у семьи сложное финансовое положение. На тарифы и нормативы повлиять нельзя, а у некоторых жильцов на коммунальные услуги уходит половина дохода: при пенсии или пособии в 10 тысяч рублей пять тысяч нужно отдать за квартиру.

Но даже в таких ситуациях к людям приходили коллекторы: управляющие компании и поставщики ресурсов передавали им долги для взыскания.

У людей и так проблемы, а вместо поиска возможностей для оплаты приходилось общаться с крепкими парнями, менять номер телефона или оправдываться перед родственниками. Больше всего страдали социально незащищенные жильцы.

Тем, кто не платил из-за маргинального образа жизни, коллекторы ее не испортят.

Управляющим компаниям и поставщикам воды, газа и тепла официально запретили передавать долги коллекторам. Если водоканал не может добиться оплаты счетов за воду, коллекторам этот долг все равно не передадут.

А если кто-то попытается уступить такую задолженность профессиональным взыскателям и даже заключит с ними договор, его признают ничтожным. Любой звонок от коллекторов, личная встреча или другие мероприятия, которые раньше считались законными, теперь автоматически превратились в незаконные.

Вместо коллекторов взысканием долгов займутся те, кто оказывает жильцам услуги или поставляет ресурсы: сам водоканал, энергосбыт или управляющая компания. Они не могут передать долг коллекторам, но имеют право принимать меры самостоятельно.

Вот что можно сделать при долгах за коммуналку — даже без коллекторов.

Получить судебный приказ. Это документ, который имеет силу исполнительного листа, а выдается без судебного заседания, вызова сторон и пояснений от должника.

Водоканал обращается в суд с документами и расчетом долга и через несколько дней получает судебный приказ. Дальше — дело техники: его можно отнести в банк и списать долг за свет и воду. Даже у пенсионера. Без звонков, личных визитов и общения с коллекторами.

Придет на карту пенсия или зарплата — часть спишут в счет оплаты коммунальных услуг.

Отключить свет и воду. Поставщики ресурсов имеют право ограничить доступ должника к коммунальным услугам. В квартире не будет газа, света и воды, а на канализацию поставят заглушку.

Такие требования незаконны. Взысканием долгов могут заниматься только сами управляющие компании и поставщики ресурсов. Они могут передавать задолженность только друг другу — например если меняется УК. Обращаться в суд и к приставам — пожалуйста, к коллекторам — нет.

Если коллекторы все равно достают, нужно жаловаться. За одно нарушение организацию могут исключить из реестра, и тогда она вообще не сможет работать — даже по займам.

Источник: https://journal.tinkoff.ru/news/zapret-kollektoram/

Коллекторские услуги для юридических лиц

Тематика: Взыскание долгов

Контрагент задолжал средства по договору?

Вынуждены обратиться к коллекторам для взыскания долга?

Экономическая ситуация такова, что большинство компаний в процессе своей деятельности заключают договора, совершая различные сделки, в том числе получают заемные средства для дальнейшего развития.

Довольно часто одна из сторон не соблюдает пункты договора, нарушает сроки выплат или не в полной мере оказывает услуги, что приводит к росту задолженности.

Для взыскания средств необходимы знания законодательства, много времени и сил, поэтому самостоятельно кредиторам сложно вернуть свои деньги.

Именно поэтому многие предпочитают коллекторские услуги для юридических лиц, позволяющие в сжатые сроки разрешить даже самый сложный долговой конфликт. Специалисты нашего юридического агентства проконсультируют по всем вопросам, касающимся возврата средств, а также обеспечат полное сопровождение в арбитражном суде.

Взыскание задолженности с юридического лица

Управление долгами является важнейшей частью финансового менеджмента любой компании. Практически каждое юридическое лицо имеет дебиторскую задолженность, возникающую по разным причинам. Это может быть недостаток свободных средств, несогласие с некоторыми пунктами договора, некомпетентность бухгалтерии и ряд других причин.

Существуют следующие способы взыскания долгов с юридических лиц:

- досудебное урегулирование спора. Этот вариант наиболее предпочтителен для одной и другой стороны, так как он исключает потерю времени и средств. В данном случае необходимо уведомить должника о наличии задолженности и направить ему претензионное письмо. Но претензия направляется только в том случае, если в официальном договоре между сторонами этот пункт прописан. Также можно пересмотреть график платежей, перенести выплату на другой срок без штрафных санкций. Кроме того, можно заключить соглашение об отступном. Данный метод целесообразен, если у должника нет возможности своевременно и полностью оплатить долги. Он оплачивает часть задолженности или передает свои имущественные активы в счет оплаты.

- возврат задолженности через арбитражный суд. Если дебитор признает задолженность, возможно упрощенное судопроизводство: решение выносят в одностороннем порядке, присутствие сторон на заседании не является обязательным. Чтобы взыскать средства в сжатые сроки, истцу необходимо подготовить исковое заявление, заплатить госпошлину, собрать доказательную базу (акты, договоры, копию претензии и другие документы). Результатом станет получение исполнительного листа либо приказа о принудительном взыскании долга, который передается в службу судебных приставов;

- участие коллекторов. Коллекторские агентства предпочитают работать с просроченными кредитами, но не отказываются и от взыскания дебиторской задолженности. В работе с юридическими лицами они в основном информируют должников и мотивируют их к выполнению договорных обязательств.

Коллекторские услуги для юридических лиц

Самостоятельные попытки разрешить долговой спор с юридическим лицом приводят к целому ряду трудностей. И, в первую очередь, это связано с незаконными или условно законными методами, применяемыми партнером, чтобы избежать ответственности. Это может быть:

- скрытие юридическое адреса;

- процедура альтернативной ликвидации компании;

- скрытие информации о руководителе и собственниках компании.

Специалисты юридического агентства «ЮрФакт-МСК» предлагают следующие коллекторские услуги для юридических лиц:

- консультации по всем вопросам;

- анализ документации и платежеспособности должника;

- проведение переговоров с компанией-дебитором, обсуждение условий погашения долга;

- разработку плана действий, цель которого получить задолженность в сжатые сроки;

- досудебное урегулирование конфликта;

- подготовку документов для обращения в арбитражный суд;

- представление интересов кредитора в арбитражном суде и судах общей юрисдикции;

- контроль исполнения судебного решения;

- возбуждение уголовного дела по фактам мошенничества;

- комплексное сопровождение взыскания задолженности.

Данный перечень не является исчерпывающим. Наши опытные юристы руководствуются действующими правовыми нормами и готовы оказать помощь в любом, даже самом сложном деле. Мы всегда стремимся к мирному урегулированию конфликта, поэтому, в первую очередь, решаем проблему в досудебном порядке. Работа наших профессионалов строиться на комплексном подходе к каждому делу.

Юридическое бюро «ЮрФакт-МСК»: наши преимущества

Взыскание задолженности с юридических лиц подразумевает изучение нашими специалистами устава, учредительного договора или других доступных документов.

Чтобы успешно вернуть средства, нам необходимо изучить систему управления предприятием и информацию по последним сделкам. Это позволяет взаимодействовать с нужными людьми и исключить переоформление активов.

Юристы нашего агентства всегда готовы оказать квалифицированную юридическую помощь. Обратившись к нам, вы получаете:

- оперативность рассмотрения вашего дела;

- высокое качество оказываемых услуг;

- индивидуальный подход;

- конфиденциальность;

- гарантию успешного разрешения спора.

Каждый наш специалист постоянно повышает свою квалификацию, при этом ориентируется не только в какой-либо своей, узкой области права, но и досконально разбирается в других. Мы работаем в рамках закона, всегда заботимся о репутации клиентов, поэтому стараемся решать все вопросы на стадии досудебного разбирательства. Сотрудничая с нами, вы экономите свои силы и деньги, ведь наши юристы комплексно займутся решением ваших проблем.

Если вам необходимы коллекторские услуги для юридических лиц, более подробно узнать о них и получить бесплатную консультацию можно по телефону. Также вы можете оставить онлайн заявку на нашем сайте, заполнив простую форму. Мы оперативно свяжемся с вами для консультации и определения дальнейшей стратегии действий.

Источник: http://jurfact-msk.ru/articles/kollektorskie_uslugi_dlya_yuridicheskih_lits

Закон о коллекторах регулирует взыскание долгов исключительно с физических лиц

16.01.2017

1573

C 1 января 2017 года вступил в силу новый Закон о коллекторах. Им определяются общие правила работы с должниками — физическими лицами и вводится ряд ограничений при взаимодействии с ними.

При этом нужно учитывать, что положения данного Закона (а значит и введенные ограничения) не распространяются на следующие ситуации взыскания долгов:

• взыскание долгов с юридических лиц

• взыскание долгов с физ. лиц менее 50 тыс. рублей, если кредитор физ. лицо самостоятельно предпринимает действия по возврату задолженности (исключение — если долг перешел к кредитору на основании цессии);

• по возврату задолженности в отношении ИП по обязательствам, которые возникли в результате его предпринимательской деятельности;

• по взысканию задолженности физ.лица по коммунальным платежам (исключение — передача полномочий по взысканию задолженности кредитным организациям или коллекторам).

Кроме того, требования Закона не распространяются на отношения, возникающие в соответствии с законодательством о гражданском судопроизводстве, судопроизводстве в арбитражных судах, арбитраже (третейском разбирательстве), исполнительном производстве и банкротстве.

Указанное означает, что оказание юридических услуг по взысканию дебиторской задолженности юридических лиц не подпадают под ограничения нового Закона.

Основная специализация компаний, входящих в группу «Орион» — взыскание дебиторской задолженности юридических лиц и оказание юридических услуг в сфере взыскания долгов. Наше коллекторское агентство никогда не сотрудничало и не сотрудничает с банками (кредитными организациями) по вопросам продажи и взыскания долгов физических лиц по кредитным договорам или ипотечным займам.

Таким образом, принятые ограничения и правила не коснутся деятельности ГК Орион.

В соответствии с действующим законодательством, все мероприятия по взысканию задолженности проводятся исключительно в рамках правового поля (досудебные переговоры, судебные процедуры, принудительное исполнение решений судов, уголовное преследование должника) и являются на 100 % легальными. Юридический отдел ГК Орион обеспечивает соответствие всех процедур взыскания требованиям законодательства.

Обращаясь в наше коллекторское агентство, Вы можете быть уверенными, что как сотрудничество между нами, так и работа по взысканию задолженности с Вашего должника будет на 100% официальной и соответствующей законодательству. С полным текстом Закона Вы можете ознакомиться по ссылке.

- Источник©:

- пресс-служба ГК Орион

- +7 (495) 203-56-08

Источник: http://orion-debt.ru/newlaw

Вс решил, когда банки не могут передавать долги коллекторам — новости право.ру

Верховный суд рассмотрел спор между Светланой Кузнецовой* и коллекторским агентством ООО «Бастион». Кузнецова получила в региональном банке кредитную карту на 35 000 руб.

, процентная ставка составила 25% годовых. После ряда реорганизаций банк вошел в структуру МДМ-Банка. Именно он и переуступил долг коллекторам.

Самому клиенту не сообщили о том, что право взыскания по ее долгу перешло к другим лицам.

Законодательство Госдума запретила передавать коллекторам долги за ЖКУ

На момент, когда коллекторское агентство обратилось в суд, долг Кузнецовой уже достиг 864 886 руб., из которых 494 027 руб. пришлись на основной долг, а остальное – на проценты. Две инстанции поддержали коллекторов.

В первой инстанции, Центральном райсуде Новосибирска, признали, что ответчик не выполняла обязательства по кредиту.

В апелляции, Новосибирском областном суде, с этим согласились и указали, что одобрение Кузнецовой на переуступку долга не требовалось, поскольку личность кредитора не важна в вопросе исполнения обязательств по кредиту. Кроме этого, суд отметил, что в кредитном договоре нет запрета на передачу прав на долг третьим лицам.

Законодательство ФССП рассказала, как общаться с коллекторами

Но в ВС, куда обратилась с жалобой ответчик, решили, что такой запрет и не нужен: напротив, возможность передачи долга должна быть согласована банком и клиентом и предусмотрена в договоре (дело № 67-КГ19-2).

ВС сослался на п. 51 Постановления Пленума № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей». Там указано, что если речь идет об уступке прав требования по кредитным договорам с физлицами, то суду надо руководствоваться законом о защите прав потребителей.

Этот закон не предусматривает право кредитной организации передавать долг физлица «лицам, не имеющим лицензии на право осуществления банковской деятельности», то есть коллекторам. Исключение возможно, только если разрешение на переуступку долга согласовано сторонами в договоре.

ВС направил дело на новое рассмотрение в апелляцию.

Внимание на договор

Это не первое решение ВС, запрещающее практику передачи долга коллекторам без указания на это в договоре. Оно согласуется с уже сформированной ранее практикой**. Но в большинстве договоров условие о возможности уступки долга прописано, хотя клиент может и не обратить на него внимание.

Банку, переговорные возможности которого на порядок выше, чем у заемщика, включить такое условие в договор не составляет большого труда, подтверждает адвокат Федеральный рейтинг группа Банкротство группа Разрешение споров в судах общей юрисдикции группа Арбитражное судопроизводство (крупные споры — high market) группа Уголовное право группа Экологическое право 8 место По количеству юристов 14 место По выручке 20 место По выручке на юриста (Больше 30 Юристов) Профайл компании

Александр Соловьев: достаточно указания на «право Банка передать права по кредитному договору третьим лицам». Но при этом следует учитывать, что все неточности и неясности формулировок должны толковаться в пользу потребителя как слабой стороны в правоотношениях, обращает внимание Соловьев.

Чтобы убрать из договора оговорку о третьих лицах, заемщику надо проявить недюжинное упорство и настойчивость или просто найти банк, которому вопрос уступки коллекторам не важен. «Свобода договора в потребительском кредитовании достаточно иллюзорна», – признает эксперт.

В суд за долгами

По данным Всемирного банка и Росфинмониторинга, на сегодняшний день около 60% заёмщиков в России испытывают трудности с погашением долгов перед банками и МФО. 29% опрошенных, исходя из их финансового положения, не стоило бы предоставлять кредит уже сейчас. Эта информация, указывает РБК, была представлена в начале июня на встрече с представителями ЦБ и финансовым омбудсменом.

При этом банки, коллекторы и микрофинансовые организации (МФО) стали чаще взыскивать через суд с граждан долги, связанные с кредитами, приводят «Ведомости» данные Финансового университета при Правительстве РФ.

ФАКТ столько исков о взыскании с граждан долгов по кредитам удовлетворили суды в 2018 году

Так, в 2018 году удовлетворили на 43% больше таких исков, чем годом ранее, а в 2017 году – на 20,4% больше, чем в 2016 году. Средняя сумма иска сокращается – сегодня в суд идут за более мелкими долгами, чем раньше. В прошлом году число исков по суммам до 50 000 руб. выросло почти вдвое и составило 3,1 млн.

Причину роста обращений в суд эксперты видят в том числе в поправках в закон о коллекторах, которые вступили в силу в 2017 году. Они сократили разрешенное количество контрактов с должниками. В результате коллекторы стали опасаться проблем с надзорными органами и начали чаще сразу подавать иск. В результате снизилась эффективность взыскания долгов.

Сейчас на рассмотрении в Госдуме находится законопроект, запрещающий передавать коллекторам долги по ЖКХ. Если закон, автором которого выступила Ирина Яровая, примут, то право взыскания долгов по ЖКХ останется только у профессиональных участников рынка: управляющих организаций, ТСЖ, жилищных кооперативов и ресурсоснабжающих организаций.

* – имена и фамилии участников спора изменены редакцией.

** – Определение ВС от 6 ноября 2018 года по делу № 14-КГ18-47, ВС от 23 июня 2015 года по делу № 53-КГ15-17.

Источник: https://pravo.ru/story/212227/

Коллекторы: что им можно и что нельзя

В понимании большинства граждан коллектор — это человек, который занимается «выбиванием» долгов. Какими полномочиями наделены коллекторы? Могут ли коллекторы обратиться в суд за взысканием долга с должника?

Одним из способов взыскания просроченной дебиторской задолженности является привлечение коллекторских организаций. Причем возможны следующие варианты взаимодействия с коллекторами:

-переуступка долга коллектору по договору цессии;

Как правило, такая переуступка предполагает значительный дисконт, зато сразу позволяет получить деньги по дебиторской задолженности (п.1 ст.382, п.1 ст.388 ГК РФ).

И в этом случае коллекторы могут подать в суд о взыскании долга.

Согласие должника на передачу долга не требуется, если только иное не предусмотрено договором.

Важно!

Следует отметить, что долги по ЖКУ нельзя передать коллекторам.

В противном случае заключенный договор об уступке права (требования) по возврату просроченной задолженности по внесению платы за жилое помещение и коммунальные услуги считается ничтожным (изменения с 26.07.2019 г., внесенные Федеральным законом от 26.07.2019 г. № 214-ФЗ).

-передача коллектору права на представление интересов кредитора по взысканию долга на основании заключенного агентского договора (п.1 ст.1005 ГК РФ).

Коллектор получает вознаграждение от размера долга, но это не гарантирует возврат долга и определить реальный срок возврата подчас невозможно.

Закон № 230-ФЗ предусматривает определенные требования к коллекторам и коллекторским организациям.

Требования к коллекторам и коллекторским организациям

- Коллекторская компания должна отвечать определенным требованиям.

- Такие требования прописаны в ст.13 Закона № 230-ФЗ:

- -организация зарегистрирована в форме хозяйственного общества;

- -ее учредительные документы должны содержать указание на осуществление деятельности по возврату просроченной задолженности в качестве основного вида деятельности;

- -размер чистых активов, рассчитанный на основании бухгалтерской (финансовой) отчетности на последнюю отчетную дату, должен составлять не менее 10 млн рублей;

- -должен быть договор обязательного страхования ответственности за причинение убытков должнику со страховой суммой не менее 10 млн рублей в год;

- -в отношении организации не принято решение о ликвидации или о введении процедуры, применяемой в деле о банкротстве;

- -организация должна обладать оборудованием, программным обеспечением, соответствующим требованиям, установленным уполномоченным органом;

- -должен быть сайт в Интернете, электронный адрес которого включает доменное имя, права на которое принадлежат этому юридическому лицу;

- -организация должна быть включена в реестр операторов, осуществляющих обработку персональных данных;

- — в течение трех предшествующих лет организация не исключалась из государственного реестра (за исключением случаев добровольного исключения по заявлению юридического лица);

- -организация не должна иметь денежного обязательства, не исполненного в течение более тридцати рабочих дней со дня вступления в законную силу судебного акта о взыскании просроченной задолженности;

- -учредители (участники), члены совета директоров (наблюдательного совета), члены коллегиального исполнительного органа, единоличный исполнительный орган организации должен соответствовать определенным требованиям;

- -работники не имеют неснятую или непогашенную судимость за преступление в сфере экономики или преступление против государственной власти.

- Любые нарушения правил влекут за собой очень серьезные последствия, вплоть до запрета дальше заниматься коллекторской деятельностью.

Какими правами наделен коллектор?

Прежде всего, коллекторы вправе требовать от должника погашения задолженности любыми законными методами, которые регламентируются Законом № 230-ФЗ.

Коллекторы могут подать в суд о взыскании долга, если кредитор переуступил долг коллектору по договору цессии.

Важно!

Для того чтобы договориться с должником, коллекторы вправе составлять дополнительные соглашения с ним относительно порядка погашения его долгов в виде графика поступление платежей от должника.

Следует отметить, что коллекторы обладают меньшим объемом полномочий, чем приставы. Коллекторы не могут принудительно изъять имущество у должника. Коллекторские организации могут только собирать информацию об имуществе должника с учетом ограничений, предусмотренных для работы с персональными данными граждан.

Важно!

В отличие от судебных приставов, коллекторы не могут накладывать арест на имущество должника, направлять на работу постановление об удержании долга из заработной платы должника.

- Кроме того, на совершение определенных действий коллектор должен получить письменное согласие должника:

- -соглашение об иных, кроме установленных законом, способах взаимодействия с должником;

- -согласие должника на взаимодействие коллекторов с третьими лицами — членами семьи должника и иными проживающими с ним лицами, родственниками, соседями и любыми другими физическими лицами, если ими не выражено несогласие на взаимодействие;

- -согласие должника на передачу третьим лицам или предоставление им доступа к сведениям о должнике, просроченной задолженности и ее взыскании, любые другие персональные сведения.

Формат общения коллекторов с должником также строго регламентирован (п.1 ст.4 Закона № 230-ФЗ):

— личные встречи, телефонные переговоры (непосредственное взаимодействие);

Источник: https://www.klerk.ru/blogs/rosco/494944/