Повышающий коэффициент ОСАГО после ДТП — сколько действует, таблица

На примере можно рассмотреть, как изменяется кбм при ДТП. У автолюбителя с пятым классом, будет ОСАГО удорожание после ДТП при наличии только одной аварии. Кбм измениться с 0,9 до 1. Вообще, этот параметр может варьироваться от 0,5 до 2,45. Он привязан не к транспортному средству, а к конкретному человеку, управляющему им.

При расчете стоимости полиса обязательного страхования автотранспортных средств применяются базовые тарифы, установленные государством и коэффициенты, способные как снизить стоимость автогражданки, так и увеличить ее.

Наиболее непонятным коэффициентом является Кбм (коэффициент бонус-малус), который характеризует дисциплинированность водителей.

Что это такое

Коэффициент бонус-малус — это своеобразная скидка на стоимость автогражданки, применяемая к водителю при условии безаварийной езды.

Отсюда и такое название. Бонус предоставляется при условии отсутствия дорожных аварий в период действия страхового договора.

Исключением являются ДТП, в которых установлена вина иного водителя. Малус — увеличение коэффициента в зависимости от количества столкновений с установленной виной конкретного водителя.

При условии безаварийности ежегодная скидка на ОСАГО составляет 5% от стоимости полиса. Наряду с этим при наличии аварий коэффициент может увеличить стоимость следующего полиса на 145%, то есть Кбм=2,45.

Среди иных коэффициентов, способных увеличить стоимость ОСАГО можно выделить (Указание банка России от 19.09.2014 г.):

- Кт — коэффициент, зависящий от региона регистрации страхуемого автотранспортного средства. В больших городах с высоким уровнем аварийности достигается максимальное значение Кт, равное 2,1. При регистрации автомашины в малых населенных пунктах значение коэффициента может достигать 0,6;

- Квс — параметр, отражающий зависимость возраста и стажа водителя. Максимальное значение 1,8 достигается при условии, что возраст человека менее 22 лет, а его стаж менее 3 лет. Минимальное значение Квс=1 получается при полностью противоположных параметрах (возраст более 22 лет и стаж более 3 лет);

- увеличить стоимость автогражданки может коэффициент Ко, который применяется при оформлении страховки с неограниченным списком водителей. В этой ситуации Ко=1,8;

- Км — коэффициент, зависящий от мощности автомашины. Значение параметра находится в пределах 0,6 (до 50л.с.) — 1,6 (более 150 л.с.);

- Кн — коэффициент нарушений. Значение 1,5 применяется для граждан, которые в период действия автогражданки существенно нарушали правила заключенного при покупке полиса страхового договора. В иных случаях значение Кн принимается равным 1.

Все рассмотренные коэффициенты являются зависимыми от определенных обстоятельств. Исключение составляет параметр бонус-малус, значение которого водитель может изменить своим поведением на дороге и внимательностью к дорожной ситуации. Поэтому далее в статье речь пойдет именно о параметре Кбм.

Как применяется

Страховыми компаниями для подсчета цены на полис обязательного страхования применяется единая формула, в которой базовый тариф умножается поочередно на каждый предусмотренный законом коэффициент.

В связи с этим любой коэффициент может:

- увеличить цену, если его значение составляет более 1;

- уменьшить стоимость при значении коэффициента менее 1;

- оставить цену неизменной, если значение параметра принимается равным 1.

При расчете стоимости автогражданки через онлайн калькулятор, например, представленный на сайте РСА, для определения значения коэффициентов требуется ввод соответствующих параметров:

- тип автотранспортного средства и мощность его двигателя;

- срок страхового договора (обычно составляет 1 год за исключением случаев, предусмотренных законом) и период предполагаемого использования автотранспорта;

- класс водителя;

- регион регистрации машины;

- возраст и стаж лиц, допущенных собственником к эксплуатации страхуемого автомобиля.

На основании веденных данных можно:

- проверить правильность применения коэффициентов;

- определить стоимость страхового полиса по закону.

Стоимость страховки варьируется в зависимости от выбранной страховой компании, так как законодательно для базового тарифа установлен конкретный коридор. Например, для легковых автомашин, принадлежащих физическим лицам, тариф составляет 3432 — 4118 рублей

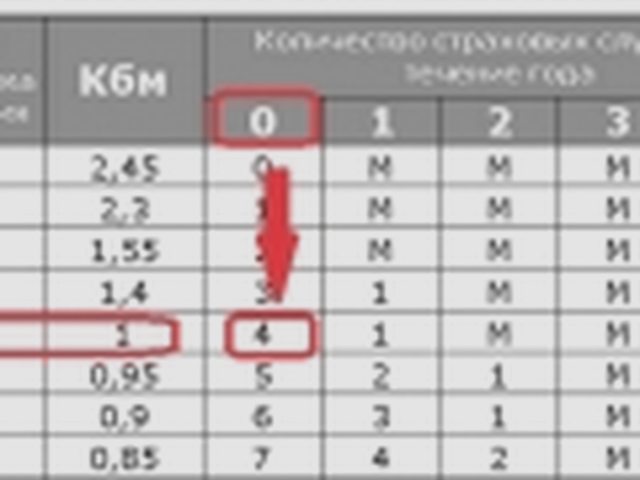

Таблица

Коэффициент бонус-малус определяется по специально разработанной таблице на основании класса, присвоенного водителю на начало страхового периода.

Чтобы воспользоваться таблицей для самостоятельно расчета Кбм необходимо:

- вычислить какой год оформляется автогражданка;

- определить количество страховых случаев за каждый страховой период.

При оформлении ОСАГО впервые каждому водителю присваивается 3 класс и соответствующее значение параметра бонус-малус (равно 1).

Если в течение первого года человек не становился виновником дорожных аварий и не обращался за получением страховых выплат, то на начало следующего страхового периода ему присваивается класс 4 и значение Кбм уменьшается на 5%.

Если в течение страхового периода было одно ДТП с установленной виновностью собственника автогражданки, то на следующий год водительский класс будет равен 1, а значение Кбм — 1,55, то есть стоимость страхового полиса увеличится на 55% и так далее.

Следует учесть, что повышающий коэффициент ОСАГ после ДТП, если не виноват владелец полиса, не применяется.

Как купить Грин карту в Альфастраховании онлайн, читайте здесь.

Подборка для Вас!

Скачайте в надежное место бланки и образцы документов для автолюбителей.

Сколько действует повышающий коэффициент ОСАГО после ДТП

Стандартно автогражданка оформляется сроком на 1 год. Исключения составляют случаи, когда:

- необходимо оформить полис на автомашину, зарегистрированную на территории иного государства и временно эксплуатируемую в России. Оформление ДТП? ОСАГО оформляется на период использования автомобиля на территории РФ. Минимальный срок такого договора составляет 5 дней;

- приобретенный автомобиль требуется поставить на учет в ином регионе РФ.

Аналогичная ситуация складывается при необходимости получения диагностической карты в ином регионе. Максимальный срок договора обязательного страхования составляет 20 дней.

Следовательно, повышающий (понижающий) коэффициент бонус-малус, применяемый при расчете цены автогражданки, действует 1 год, так как:

- применяется исключительно для граждан РФ;

- не используется при оформлении ОСАГО на период транспортировки автотранспортного средства.

Как меняется после ДТП

Увеличение коэффициента бонус-малус при виновности в дорожном происшествии происходит в соответствии с представленной выше таблицей. В среднем к стоимости полиса прибавляет 10% — 30%.

Например, водитель, имеющий 5 класс, при одной аварии в период страхования получит прибавление в стоимости на 10%, то есть его коэффициент увеличится с показателя 0,9 до 1.

Водитель с классом 12 при единичном обращении в страховую компанию на следующий год попадет в 6 класс и его Кбм увеличится с 0,55 до 0,85, то есть произойдет увеличение стоимости на 30%.

При наличии 2 и более обращений за страховыми выплатами по виновности владельца полиса значение коэффициента будет увеличиваться более сильно.

Например, с 7 класса:

| При двух ДТП | КБМ возрастет на 60% |

| При трех обращениях | КБМ увеличится на 75% |

| При 4 и более страховых случаях | Значение коэффициента возрастет на 165% |

Изменение при безаварийной езде

В отличие от увеличения повышающего коэффициента, которое происходит в зависимости от количества страховых случаев и классности водителя, уменьшение стоимости происходит равномерно.

За каждый год безаварийной езды автовладелец получает скидку на полис обязательного автострахования в размере 5%, не зависимо от его первоначального класса.

За 10 лет дисциплинированный водитель может добиться 50-ти процентного снижения стоимости автогражданки, что существенно сократит расходы на ее приобретение.

Как избежать увеличения цены полиса

До введения поправок в закон «Об ОСАГО» избежать применения повышающего коэффициента при расчете стоимости страхового полиса можно было несколькими законными способами:

- не включать в список допущенных к управлению водителей человека, по вине которого произошло увеличение цены. Например, к управлению допущены муж и жена. По вине жены в предшествующий период произошло дорожное столкновение;

Если в следующий полис супругу не вписывать, то коэффициент бонус-малус будет рассчитываться только на основании данных об одном из супругов. Однако такой способ приведет к невозможности супруге целый год управлять автомобилем, а через год ей будет присвоен класс 3.

- сменить страховую компанию. При смене страховщика предоставлять данные о предыдущих страховых договорах не требовалось. Виновник ДТП? На вновь обратившегося водителя распространялся 3 класс и Кбм=1. Однако такое действие не всегда приводило к оптимальному решению, так как водители с 6 класса и выше при одном дорожном происшествии все равно имеют право на небольшую скидку.

В настоящее время такой способ не допустим. При смене страховой компании автовладелец обязан предоставить данные о всех допущенных водителях, кроме этого узнать Кбм человека можно по базе РСА (для этого потребуются ФИО, дата рождения и реквизиты водительских прав, а эти данные указываются в страховом договоре и непосредственно в полисе).

Предоставление ложной информации или недостаточность документов служат причиной для отказа в оформлении договора на обязательное страхование;

- оформить страховку с неограниченным количеством водителей. Следует учесть, что такой вид автогражданки рассчитывается с применением коэффициента Ко, который составляет 1,8. Следовательно, использование данного способа целесообразно, только в случае присвоения водителю класса 0 и М.

- В настоящее время официально избежать повышающего коэффициента можно исключительно первым из вышеописанных способов.

- Все остальные, при выявлении скрываемых обстоятельств, будут считаться мошенничеством и послужат поводом к досрочному расторжению страхового договора или приостановлению его действия до момента доплаты страховой суммы.

- Стоит ли пользоваться способами снижения цены автогражданки — решать каждому человеку самостоятельно, учитывая все аспекты принятого решения.

Для подсчета цены полиса обязательного автострахования используется большое количество коэффициентов, которые зависят от множества различных факторов. Особое место занимает коэффициент бонус-малус, оценивающий классность водителя и его дисциплинированность.

Чем больше период безаварийной езды у человека, тем меньшее значение параметра применяется для расчета. Учитывать Кбм обязаны все страховые компании.

- Каждый водитель может определить значение коэффициента самостоятельно, воспользовавшись представленной в статье таблицей и онлайн сервисом РСА.

- Знание Кбм помогает человеку контролировать правильность расчетов, представляемых страховой компанией и при необходимости отстаивать свои интересы.

- Условия программы антикризисное КАСКО рассматриваются в статье: антикризисное КАСКО.

- Размеры штрафов за просроченную страховку ОСАГО смотрите на странице.

- Правила КАСКО в Тинькофф узнайте из информации.

Видео: Расчет ОСАГО — новые правила от Союза Страховщиков России

Дополнительная информация

Все рассмотренные коэффициенты являются зависимыми от определенных обстоятельств. Исключение составляет параметр бонус-малус, значение которого водитель может изменить своим поведением на дороге и внимательностью к дорожной ситуации. Поэтому далее в статье речь пойдет именно о параметре Кбм.

Какой повышающий коэффициент ОСАГО после ДТП

При расчете стоимости полиса обязательного страхования автотранспортных средств применяются базовые тарифы, установленные государством и коэффициенты, способные как снизить стоимость автогражданки, так и увеличить ее.

Наиболее непонятным коэффициентом является Кбм (коэффициент бонус-малус), который характеризует дисциплинированность водителей.

Что это такое

Коэффициент бонус-малус – это своеобразная скидка на стоимость автогражданки, применяемая к водителю при условии безаварийной езды.

Отсюда и такое название. Бонус предоставляется при условии отсутствия дорожных аварий в период действия страхового договора.

Исключением являются ДТП, в которых установлена вина иного водителя. Малус – увеличение коэффициента в зависимости от количества столкновений с установленной виной конкретного водителя.

При условии безаварийности ежегодная скидка на ОСАГО составляет 5% от стоимости полиса. Наряду с этим при наличии аварий коэффициент может увеличить стоимость следующего полиса на 145%, то есть Кбм=2,45.

Среди иных коэффициентов, способных увеличить стоимость ОСАГО можно выделить (Указание банка России от 19.09.2014 г.):

Все рассмотренные коэффициенты являются зависимыми от определенных обстоятельств. Исключение составляет параметр бонус-малус, значение которого водитель может изменить своим поведением на дороге и внимательностью к дорожной ситуации. Поэтому далее в статье речь пойдет именно о параметре Кбм.

Как применяется

Страховыми компаниями для подсчета цены на полис обязательного страхования применяется единая формула, в которой базовый тариф умножается поочередно на каждый предусмотренный законом коэффициент.

В связи с этим любой коэффициент может:

- увеличить цену, если его значение составляет более 1;

- уменьшить стоимость при значении коэффициента менее 1;

- оставить цену неизменной, если значение параметра принимается равным 1.

При расчете стоимости автогражданки через онлайн калькулятор, например, представленный на сайте РСА, для определения значения коэффициентов требуется ввод соответствующих параметров:

- тип автотранспортного средства и мощность его двигателя;

- срок страхового договора (обычно составляет 1 год за исключением случаев, предусмотренных законом) и период предполагаемого использования автотранспорта;

- класс водителя;

- регион регистрации машины;

- возраст и стаж лиц, допущенных собственником к эксплуатации страхуемого автомобиля.

На основании веденных данных можно:

- проверить правильность применения коэффициентов;

Источник: https://rndex.ru/esli-ja-ne-vinovat-v-dtp-strahovka-na-sledujushhij/

Положены ли выплаты по ОСАГО виновнику ДТП

Хотите пройти тест по материалам статьи после ее прочтения?

Аварии на дорогах уже давно стали привычным явлением. Ни один автолюбитель не застрахован от ошибок, которые могут привести к причинению урона имуществу или здоровью других участников движения. ОСАГО защищает ответственность автомобилистов на дороге, гарантируя возмещение убытков пострадавшей стороне.

А на что может рассчитывать водитель, допустивший ошибку? Выплачивается ли страховка виновнику ДТП?

Выплачивается ли страховка, если ты виновник ДТП

Опытные автолюбители с большим стажем хорошо знают порядок компенсации ущерба, полученного на дороге.

А вот новички, впервые севшие за руль, еще плохо ориентируются не только в неожиданных дорожных ситуациях, но и законодательных актах, регулирующих выплаты в рамках застрахованной автогражданской ответственности.

И именно они нередко задаются вопросом, положены ли выплаты по полису ОСАГО при ДТП, если я его виновник?

Ответы на все вопросы можно найти в Федеральном законе «Об ОСАГО» № 40-ФЗ. Положения этого нормативного документа четко регламентируют, при каких случаях, в каком порядке и рамках какого лимита производится положенная страховая выплата.

При этом закон предусматривает обязательное возмещение убытков лишь потерпевшей стороне. Означает ли это, что выплаты виновнику ДТП по ОСАГО не положены? На первый взгляд выглядит именно так. И часто виновник ДТП даже не пытается обратиться к страховщику. Но не стоит торопиться с выводами.

Автоюристы утверждают, что к каждому конкретному транспортному происшествию нужно подходить индивидуально.

Если водитель не согласен с тем, что именно он стал причиной инцидента, степень его вины должен определить суд.

Судебное разбирательство может выявить, что хоть лицо, управляющее автомобилем, и допустило столкновение или наезд, но причиной происшествия стали не его невнимательность или неопытность, а внешние факторы, например:

- изъяны дорожного полотна;

- выскочившее на дорогу животное;

- пешеход, перебегавший улицу в неположенном месте;

- упавший на дорогу с проезжавшей машины крупногабаритный предмет;

- поваленное ветром дерево;

- плохая видимость из-за погодных условий на неосвещенной трассе.

Подобные случаи приводят к тому, что виновник произошедшего на дороге события имеет все шансы отстоять свои права на выплату ему компенсации за полученный урон. Если же причиной столкновения стало банальное нарушение правил уличного движения, страховая компания не заплатит виновнику ни рубля.

Обоюдная вина

Однако существует исключение, когда виновному в ДТП все же выплачивается страховка.

Произойти это может в том случае, когда лицо, признанное виновным в происшествии, одновременно является и пострадавшей стороной. Примером может служить столкновение сразу нескольких автомобилей.

Если машина получила повреждения и передней, и задней частей, ее водитель может квалифицироваться сразу в двух статусах: потерпевший и виновник.

При подобной ситуации его страховщик покроет ущерб, нанесенный впереди стоящей машине, а страховщик автолюбителя, помявшего заднюю часть автомобиля, оплатит ремонт машины, получившей повреждения с двух сторон.

Но и при подобном случае ситуация не всегда является однозначной. Как правило, страховщики не спешат добровольно возмещать причиненный ущерб сразу нескольким пострадавшим водителям. Чаще всего столкновения с участием более двух автомобилей рассматривается в ходе судебного заседания. И в этом случае исход дела будет зависеть от трактовки судом положений основополагающего закона «Об ОСАГО».

Если судья решит разделить аварию на два административных правонарушения, то у виновника-пострадавшего есть все шансы получить от своего страховщика возмещение за урон, нанесенный ему третьим лицом.

Если же судья решит, что столкновение нескольких автомобилей является одним правонарушением, то результатом разбирательства станет признание пострадавшим только одного из трех и более водителей, ставших участниками массового ДТП.

Остальные будут квалифицироваться в качестве виновников, и компенсация за ущерб им выплачиваться не будет.

Можно ли виновнику получить компенсацию по КАСКО

Самые осторожные и предусмотрительные водители для защиты от возможных рисков заблаговременно заключают договор страхования по программе КАСКО.

Имея такую страховку на руках, водитель при аварии может не опасаться за свой карман. Если по ОСАГО виновнику ДТП возмещение ущерба не производится, то добровольное автострахование распространяет финансовую защиту на имущество владельца, заключившего договор, независимо от наличия или отсутствия его вины.

Владелец застрахованного по КАСКО автомобиля, даже будучи виновником транспортного инцидента, имеет полное право на получение соответствующей выплаты по КАСКО, покрывающей расходы на ремонт поврежденного транспортного средства.

Однако и полис КАСКО может подвести своего владельца, если протоколом о ДТП будет зафиксировано, что автолюбитель на момент столкновения находился в состоянии дезориентации в результате алкогольного опьянения или воздействия наркотических препаратов. Учитывая эти обстоятельства, страховщик может не признать произошедшую аварию страховым случаем, и компенсация не будет выплачена.

Случаи отказа в выплате

Система обязательного автострахования призвана защищать интересы участников дорожного движения, и гарантирует пострадавшей стороне возмещение полученного в результате ДТП ущерба.

Но может ли виновник столкновения спать спокойно? Оказывается, нет. Каждый автолюбитель должен знать, что существуют случаи, когда страховая выплата не производится на совершенно законных основаниях.

Самыми распространенными причинами отказа являются случаи, когда:

- За рулем находился водитель, не упомянутый в полисе ОСАГО в составе лиц, допущенных к управлению машиной. Это правило не действует при указанном в страховке неограниченном количестве управляющих лиц.

- Повреждение автомобилю нанес незастрахованный груз.

- У водителя отсутствовал полис или срок страховки давно истек.

- Водитель был лишен водительских прав и осуществлял управление автомобилем без законных оснований.

- Транспортное средство было заведомо неисправным.

- Речь идет о компенсации морального ущерба, упущенной пострадавшим выгоды от повреждения или гибели автомобиля, являвшегося источником дохода.

- Сумма компенсации превышает установленный законодательством лимит. В этом случае возмещением разницы должно заниматься виновное в инциденте лицо.

- Повреждения автомобиль получил в результате экстремальных гоночных мероприятий, в процессе обучения вождению или при проведении экспериментальной деятельности.

Во всех этих случаях, являясь виновником инцидента на дороге, вы оплачиваете ущерб пострадавшей стороны из собственного кармана.

Возмещение по регрессу и обоюдной вине

Но не только полный отказ страховщика от компенсации ущерба может обернуться для виновника финансовыми потерями. При определенных условиях потерпевший все же получит возмещение ущерба, только все оплаченные страховщиком средства будут взысканы им с лица, ставшего причиной аварии, в рамках регресса. Основанием для выдвижения регрессивных требований являются следующие причины:

- лицо, спровоцировавшее ДТП, было пьяным или находилось под воздействием транквилизаторов;

- виновный автолюбитель не имел при себе водительского удостоверения;

- вред имуществу или здоровью был нанесен умышленно;

- спровоцировавший аварию водитель сбежал с места происшествия;

- столкновение произошло в период, который не покрывает действие полиса.

Нередко, чтобы избежать убытков, страховщики пытаются доказать, что участники движения были способны избежать столкновения. В подобном случае получат водители выплату или нет, предстоит решать суду. Кроме того, неоднозначной может быть ситуация при обоюдной вине в ДТП обоих автомобилистов.

Согласно закону, если автовладельцы совершили ошибки, приведшие к происшествию, делят вину пополам, а после страховщики должны возместить ущерб за своих клиентов. Но практика показывает, что не всегда дело получает положительное решение.

Чаще всего страховые компании выбирают один из двух вариантов:

- отказать в возмещении обоим участникам аварии, ссылаясь на обоюдную вину водителей;

- осуществить страховые выплаты, но снизить их размер на 50%, учитывая наличие вины каждого из автолюбителей.

Получается, что возмещение расходов на ремонт автомобиля при обоюдных ошибках водителей, является добровольным решением страховщиков. Недовольные подобным решением клиенты имеют право подать на страховую компанию в суд, требуя соблюдения данных им законом прав.

Учитывая интенсивность городского транспортного потока и частоту дорожных происшествий, автолюбитель, садясь за руль, должен знать ответы на вопросы: в каких случаях я не смогу рассчитывать на защиту по ОСАГО и что нужно делать при аварии, чтобы на меня не легло обязательство по возмещению полученного участниками движения ущерба. При этом автоюристы советуют во избежание финансовых потерь и серьезных последствий в результате аварии, не надеяться на ОСАГО, а строго соблюдать правила дорожного движения.

Источник: https://zakoniavto.ru/dtp/vyiplatyi-po-osago-esli-ya-vinovnik-dtp.html

ОСАГО: если виноват сам что делать

В соответствии с действующим законодательством и подписанным соглашением каждая авария рассматривается на возможность подпадания под определение «страхового случая». К данной группе принадлежат всевозможные ДТП, в результате которых был нанесён ущерб имуществу, здоровью и жизни других участников движения.

Полис ОСАГО защищает права пострадавших в ДТП. Законодательство определяет закрепление за ними права на компенсацию, обычно она предоставляется в форме финансовых выплат.

Итак, получает ли виновник ДТП выплаты по ОСАГО? Ответ: нет! Действующее законодательство устанавливает, что только невиновная сторона может рассчитывать на выплату по автогражданке. Виновник лишь имеет право за свой счёт произвести все выплаты.

В каких ситуациях законодательство позволяет отказать в компенсации

Российское страховое законодательство предоставляет возможность страховой компании отказать в компенсации в следующих ситуациях:

- При повреждении имущества с нанесением вреда здоровью и жизни людей незастрахованными лицами, опасного груза, а также при нанесении ущерба окружающей среде.

- Нанесён ущерб при ведении спортивной, учебной или экспериментальной деятельности. При нахождении на площадке специального оборудования ущерб может быть причинён сотрудникам или при ведении погрузочно-разгрузочных работ, а также при транспортировке их по территории организации.

- Автомобилем управляло лицо, не обозначенное в страховке (в полис можно включить ограниченное количество водителей).

- Компенсация может быть выплачена на моральный ущерб или на упущенную выгоду.

- Предоставленная сумма входит в установленный лимит в соответствии с автогражданкой.

Законодательство определяет ситуации, в соответствии с которыми страховщик выплатит пострадавшим средства. Существует возможность выдвижения организацией собственные регрессные требования.

Если страховщик не заплатит пострадавшим, у страхователя будет право направить судебный иск против страховщика для решения проблемы.

В иске должно быть указано, что клиент выплатил пострадавшему полную сумму денежных средств.

Это может быть сделано только в некоторых ситуациях:

- застрахованное лицо умышленно причинило ущерб здоровью либо жизни других людей;

- водитель автомобиля скрылся после инцидента с места дорожно-транспортного происшествия;

- застрахованный автомобилист управлял транспортным средством в пьяном виде либо под воздействием токсичных или наркотических веществ;

- на момент ДТП водитель не имел права управлять автотранспортом;

- при наступлении страхового случая срок действия полиса автомобилиста истёк.

Тонкости ОСАГО и выплат по нему

Как уже отмечалось, ОСАГО – это обязательное страхование гражданско-правовой ответственности владельцев наземных автотранспортных средств. Договор обеспечивает финансовую защиту застрахованного. Если он причинил ущерб третьим лицам, тогда выплату ОСАГО выплатит не виновник ДТП, а страховая организация. При превышении заявленного ограничения необходимую сумму можно добиться через судебное разбирательство. В случае положительного решения виновная сторона обязана выполнить данное условие.

Чтобы получить максимальную защиту (а по ОСАГО виновнику ДТП ущерб выплачиваться не будет), необходимо дополнительно оформить программу ДСАГО в другой компании. В этом случае обеспечивается 100 процентная защита на все случаи, которые могут произойти на дороге. Данная программа позволяет произвести страхование гражданской ответственности на добровольной основе.

В соответствии с соглашением сумма может составлять миллион рублей, его действие будет распространяться на суммы, значительно превышающей страховое ограничение по обычной автогражданке. Такой подход позволяет в полной мере покрыть причинённый вред.

Данная особенность позволяет использовать ДСАГО в качестве дополнения к основному полису. Он особенно актуальный, если водитель сомневается в своём профессионализме на дороге и не хочет идти ни на какие риски в связи с возможными финансовыми потерями.

Положены ли выплаты виновнику ДТП по ОСАГО?

Для получения ответа необходимо принять во внимание особенности каждой конкретной ситуации. Также следует учесть мнение судей, рассматривающих эту проблему.

В некоторых случаях даже если водитель виноват в ДТП, ему могут заплатить ОСАГО. Подобное может случиться, если в инциденте участвует несколько транспортных средств, и никто из автомобилистов не нарушил ПДД.

С позиции страховых компаний в подобных ситуациях имеется возможность производить выплаты по ущербу, который причинён имуществу, жизни или здоровью участникам инцидента.

Застрахованный уполномочен бороться за собственные права, в жизни всё происходит именно так. Однако возникает вопрос: имеет ли он право на компенсацию либо нет? Как правило, такие решения принимает суд, многое будет определяться трактовкой, которая прежде была сделана в соответствии с законодательством по страхованию гражданской ответственности.

Судебный орган, как правило, рассматривает аварийные ситуации с позиции различных составов административно-правового нарушения. В подобных обстоятельствах, виновному, как правило, выплачивается значительная денежная сумма в роли компенсации за вред, который был причинён ему действиями виновной стороны.

Суд может рассмотреть аварию с разных сторон либо в совокупности со всеми деталями. Российское законодательство позволяет не разделять составы нарушений закона, а лишь определить невиновность или виновность каждой стороны.

Виноватые в ДТП теряют право претендовать на финансовую выплату из-за того, что была доказана вина. Основой для таких заявлений является закон «Об ОСАГО», позволяющий установить необходимость производить выплату в ближайшее время, однако исключительно в пользу пострадавшей стороны.

Спорным вопросом является компенсация виновному уже выплаченной суммы потерпевшему. В судебной практике имеют место случаи, когда виновный водитель самостоятельно выплачивал ущерб пострадавшим лицам.

Какие документы должен представить виновник ДТП

Виновник в аварии обязан предоставить следующую документацию:

- схема дорожно-транспортного происшествия, которую составили участники инцидента;

- итоги независимой экспертизы с доказательствами и представленной документацией о причинённом ущербе;

- справка из дорожной полиции о ДТП.

Если говорить о добровольных выплатах, то они являются исключительно личной инициативой лица, которая не имеет какое-либо отношение к невыполнению застрахованным собственных обязательств.

Правила страховых выплат по автогражданке

В соответствии с ОСАГО пострадавшая сторона имеет право на получение компенсации. Денежные средства будут переведены на счёт страховой компании пострадавшего, с которой перед этим был подписан договор.

Важно помнить о следующем:

- максимальная сумма выплат – 400 тысяч рублей;

- максимальная сумма выплат при причинении вреда здоровью либо жизни людей – 500 тысяч рублей;

- в некоторых случаях страховщики могут использовать право регресса, другими словами, возместить собственные расходы за счёт виновного в аварии;

- при превышении обозначенного в договоре лимита дополнительные денежные средства необходимо взыскать с виновника инцидента. Можно защитить себя от риска взыскания денег со страхователя при аварии. Для этого нужно заблаговременно оформить страховку ДСАГО. Данный полис предоставляет возможность возместить причинённый ущерб в сумме до 1 млн рублей за счёт страховщика.

Когда страховщик уполномочен произвести регрессное требование

В некоторых ситуациях страховая может предъявить регрессное требование. К ним относится:

- на момент возникновения дорожно-транспортного происшествия договор не был продлён. Сезонные полисы используются для экономии денежных средств водителя. Такие соглашения действуют на определённый временной интервал. Вне его страховка не будет действительна;

- водитель автомобиля, виноватый в дорожно-транспортном происшествии, не вписан в страховой договор;

- на момент аварии водитель находился в состоянии алкогольного опьянения;

- водитель, управлявший транспортным средством и нарушивший правила дорожного движения, не имел водительского удостоверения. Для его получения необходимо пройти обучение, сдать экзамен в дорожной полиции и получить документ, подтверждающий право управлять автомобилем. Он выдаётся на срок в 10 лет. Данный срок устанавливается государством и является стандартным. После этого времени удостоверение должно быть заменено. При попадании в аварию автомобилиста, у которого отсутствуют либо просрочены права, он может быть признан виноватым, а случай будет признан нестраховым;

- автомобилист покинул место инцидента в одной из описанных выше ситуациях;

- прошло более 5 дней, а страховщик виновника не получил европротокол;

- срок диагностической карты автомобиля истёк;

- к управлению автомобилем было допущено огромное количество автомобилистов. Такая ситуация допускается, когда транспортное средство зарегистрировано на организацию. В подобных случаях требуется оформить неограниченный полис;

- ущерб пострадавшему был причинён преднамеренными действиями;

- виновник решил утилизировать свой автомобиль либо начал его ремонт.

В некоторых ситуациях страховка выплачивается виновнику ДТП по ОСАГО. Для этого необходимо доказать, что каждая сторона инцидента виновата. В таком случае выплата может покрывать не всю сумму, а только половину причинённого вреда.

Что делать для получения выплаты по ОСАГО, если виноват сам

При возникновении дорожно-транспортного происшествия ни в коем случае нельзя паниковать. Важно трезво оценить обстановку и действовать по установленному порядку. Он установлен в пункте 2.5 Правил дорожного движения:

- Остановите автомобиль, включите аварийную сигнализацию, заглушите мотор и поставьте знак аварийной остановки. В условиях недостаточной освещённости необходимо надеть светоотражающий жилет. Такие действия призваны не допустить еще одно ДТП.

- При наличии пострадавших им необходимо предоставить первую медпомощь и вызвать скорую помощь.

- Сообщите об инциденте в дорожную полицию. Вызвать ГИБДД можно с городского телефона либо таксофона по номеру 02, при использовании мобильного необходимо позвонить на 112. У разных операторов мобильной связи номер может отличаться. Это может быть 002, 020 или 902.

- Уведомьте о ДТП страховую компанию. Для этого нужно позвонить по обозначенный в полисе номер. Сделать это нужно безотлагательно.

- Нельзя перемещать транспортное средство и имеющие отношение к ДТП предметы до приезда полиции. Осмотрите автомобиль, запишите информацию и контактные данные возможных свидетелей.

- Предпочтительно зафиксируйте детали происшествия посредством фотосъёмки и видеосъёмки.

Если вы решите сделать фото, то они должны отвечать таким требованиям:

- Общий план. На нём должны быть различимы повреждённые авто и дорога. По фотографии должно быть легко видно, является ли это место парковкой, оживлённой улицей либо двором жилого дома.

- Сделайте фото дорожного покрытия, разлетевшихся осколков стекла и обломков деталей, а также тормозного пути.

- Сделайте общие фотографии спереди, сзади и со стороны. Номерные знаки автомобилей ложны быть видны.

- Сделайте съёмку повреждений крупным планом.

Как оформить ДТП, чтобы получить выплату по ОСАГО

Автомобилисты, которые попали в дорожно-транспортное происшествие, имеют три варианта последующих действий:

- вызовите дорожную полицию и дождитесь приезда их на место ДТП;

- сообщите о случившемся по телефону и при согласии сотрудников оформите документы, после этого направьтесь в отделение;

- оформите европротокол с соблюдением всех требований.

Если по каким-то причинам необходимые бумаги нельзя составить на месте ДТП, документы об инциденте можно в течение суток оформить на стационарном посту дорожной полиции. Только соблюдая данный порядок, можно рассчитывать на страховое возмещение. Поэтому после аварии необходимо быть предельно внимательным.

Источник: https://instore.market/wiki/osago/osago-esli-vinovat-sam-chto-delat/

Какие выплаты может получить виновник ДТП по ОСАГО

Любой, даже опытный и аккуратный водитель, может стать участником дорожно-транспортного происшествия, ведь причиной для столкновения может быть не только невнимательность автомобилиста, но и действия или бездействия третьих лиц.

Автолюбитель может быть как виновником, так и потерпевшим в ДТП, при этом у обеих сторон происшествия неизменно возникают вопросы финансового характера. В какой-то степени в решении данных проблем помогает полис обязательного страхования ОСАГО.

Если автолюбителю известно о правилах и тонкостях получения выплат по договору страхования, то он может не беспокоиться о затруднениях, возникающих после аварии, а достаточно быстро возместить весь причиненный ущерб.

Что такое ОСАГО

- Под ОСАГО подразумевается страхование ответственности виновного в дорожно-транспортном происшествии лица, в том случае, если он своими действиями причин вред имуществу, жизни или здоровью пострадавшего.

- По нормам российского законодательства, данный вид страхования является обязательным для всех собственников транспортных средств, ведь благодаря нему можно хотя бы частично покрыть расходы на возмещение ущерба потерпевшему.

- На законодательном уровне не предполагается никаких разделений в видах и содержаниях договоров ОСАГО в зависимости от транспортного средства, находящегося во владении у собственника.

Стоимость страхового полиса

Существенные отличия есть только в стоимости таких полисов, однако и она регламентирована на государственном уровне. Вне зависимости от страховой компании, стоимость страхования по программе ОСАГО зависит от следующих факторов:

- Возраст автомобилиста и стаж его вождения.

- Мощность страхуемого транспортного средства.

- Регион регистрации автомобиля (подразумевается регион постоянного проживания собственника транспорта, исходя из данных, указанных в паспорте).

- Безаварийная езда собственника авто, а также лиц, вносимых в полис (водителей, которые имеют право управлять этим транспортом).

Лимит страховых выплат по ОСАГО

Федеральным законом определен максимальный лимит страховых выплат, которые могут быть перечислены пострадавшему в ДТП для возмещения причиненных убытков:

- Если в результате наступления страхового случая пострадало только транспортное средство, на его ремонт может быть выплачено 400 000 рублей.

- Если в результате ДТП ущерб был причинен жизни или здоровью пострадавшего, максимальный лимит выплат по ОСАГО составляет 500 000 рублей.

Возмещение причиненного вреда

Страховая компания может возместить причиненный в результате столкновения ущерб только в том случае, если за рулем виновного транспортного средства находился человек, вписанный в страховку. В противном случае виновнику аварии придется самостоятельно выплачивать весь причиненный ущерб.

Если входе судебного разбирательства будет установлено, что в наступлении страхового случая были виновны сразу несколько водителей, то величина выплат будет назначена судом на основании определения виновности каждого автомобилиста.

Получение возмещения

Потерпевший может обратиться в страховую компанию для получения возмещения за причиненный в результате автомобильной аварии ущерб, в течение срока, указанного в договоре со страховщиком. Денежные средства могут быть выданы ему несколькими способами:

- Наличные, из кассы компании.

- Перевод на банковские реквизиты, указанные в заявлении о возмещении.

- Оплата стоимость ремонта транспортного средства компанией-партнером.

Если выплаченных по страховке денежных средств недостаточно для покрытия всего ущерба, виновник дорожно-транспортного происшествия может быть обязан судом выплатить оставшуюся сумму, необходимую для восстановления автомобиля или лечения пострадавшего.

Условия назначения выплат по ОСАГО

В 2017 году в страховое законодательство были внесенсы существенные изменения, согласно которым практически все денежные выплаты по ОСАГО были заменены на ремонт. Теперь получить средства можно только в нескольких случаях:

- Если в результате ДТП автомобилю были причинены такие повреждения, что он не подлежит восстановлению.

- Если в результате столкновения пострадавший погиб.

- Если в результате автомобильной аварии потерпевшему был причинен вред средней или тяжелой степени. В этом случае указать оптимальный способ выплаты он может самостоятельно, прямо в заявлении.

- Если потерпевший в аварии имел инвалидность.

- Если максимальной выплаты по ОСАГО не достаточно для восстановления транспортного средства.

- Если была установлена вина обоих участников дорожно-транспортного происшествия, а потерпевший не хочет доплачивать за ремонт из своего кармана.

- Если потерпевший отказался от ремонта своего автомобиля в том СТО, с которым у страховой компании заключен договор. Такие ситуации могут возникнуть тогда, когда автовладелец не уверен в том, что ремонта его авто пройдет с соблюдением всех норм и требований.

- Страховщик и страхователь заключили соглашение о том, что возмещение вреда произойдет в денежной форме.

Во всех прочих случаях автомобиль после аварии направляется в станцию технического обслуживания, где его восстановление будет осуществляться за счет страховщика.

Как видно из судебной практики (пункт 46 Постановления Пленума ВС РФ от 26.12.2017 года № 58) водитель не лишается страховой выплаты, если невозможно установить степень вины каждого из водителей, ставших участниками ДТП.

Страховая компания на основании пункта 22 статьи 12 закона об ОСАГО должна произвести выплаты в равных долях от размера ущерба, понесенного каждым потерпевшим.

Если водитель не согласен такой выплатой, он вправе обратиться в суд с иском о взыскании страхового возмещения в недостающей части.

Размер страховых выплат ОСАГО

Достаточно часто стоимость восстановления автомобиля после дорожно-транспортного происшествия значительно превышает установленные на законодательном уровне максимальные лимиты. Все это происходит по той причине, что специалисты не учитывают особенности эксплуатации авто и его характеристики до момента аварии.

Помимо этого, автовладельцы при восстановлении своего автомобиля стараются приобрести новые комплектующие, вместо использованных и старых. В результате, приблизить сумму страховых выплат к реальной стоимости восстановления становится практически невозможно.

Если потерпевший согласен на восстановление своего транспорта на станции техобслуживания, рекомендованной страховщиком то износ запчастей учитываться не будет, мастера установят новые комплектующие, и все это будет осуществляться за счет средств, выплачиваемых страховой компанией.

Что делать для получения выплаты ОСАГО

- Прежде всего, после наступления страхового случая, водитель должен незамедлительно вызвать на место аварии сотрудников ГИБДД, которые зафиксируют факт ДТП и оформят все требуемые документы.

- Если в результате столкновения есть пострадавшие, то на место дорожно-транспортного происшествия также незамедлительно нужно вызвать карету скорой помощи, чтобы они сделали все необходимое для спасения человека, и доставили его в медицинское учреждение.

- Если в результате аварии человеку был причинен вред средней степени тяжести и более, на место происшествия приезжают сотрудники следственного отдела, которые осматривают место преступления, фотографируют все повреждения авто, опрашивают свидетелей, составляют свой собственный протокол.

Что делать до приезда ГИБДД

До приезда на место дорожно-транспортного происшествия сотрудников ГИБДД, автомобилисту рекомендуется сделать следующее:

- Самостоятельно сфотографировать все авто, принимавшие участие в аварии. На снимках должны быть хорошо видны регистрационные номера.

- Сфотографировать полученные в результате столкновения дефекты, фрагменты и осколки, оставшиеся на дороге.

- Зафиксировать длину тормозного пути.

- Зафиксировать состояние дорожного полотна.

- Проверить записи с видеорегистратора, узнать о наличии прочих камер видеонаблюдения, которые могли зафиксировать произошедшее (камеры на магазинах), найти свидетелей ДТП, уточнить их контактные данные.

Данные действия в дальнейшем могут пригодиться для установления виновника ДТП, и, при необходимости, доказательства данного обстоятельства в суде.

Сбор документов

Следующий шаг для получения страховой выплаты по ОСАГО – обращение к своему страховщику с полным пакетом документов:

- Заявление о возмещении. На законодательном уровне не предусматривается формы этого документа, типовой бланк устанавливается каждой отдельной страховой компанией самостоятельно. Поэтому допускается составление этого документа самостоятельно, в свободной форме.

- Доверенность, если интересы потерпевшего представляет юрист.

- Документ, удостоверяющий личность потерпевшего (паспорт для взрослого или свидетельство о рождении для ребенка, младше 14 лет).

- Реквизиты банковского счета (только в том случае, если планируется безналичная выплата возмещения).

- Справка по форме 154. Данный документ выдается сотрудником ГИБДД и выдается непосредственно на месте аварии. Если участники ДТП заключили европротокол, получение справки можно произвести в ближайшем отделении ГИБДД в течение суток с момента происшествия.

- Бланк извещения о ДТП. Как правило, бланк этого извещения выдается вместе с полисом ОСАГО.

- Копия протокола, если сотрудниками ГИБДД было заведено дело об административном правонарушении.

- Если пострадавший – несовершеннолетний, выплата по ОСАГО за аварию будет произведена его законному представителю. Для этого потребуется получение письменного согласия из органов опеки и попечительства.

- Прочие документы, которые могут повлиять на размер страховой выплаты (справки о состоянии здоровья пострадавшего, свидетельство о смерти).

Правила предоставления документов

Все вышеперечисленные документы могут быть переданы в офис страховой компании одним из нижеперечисленных способов:

- Лично. В этом случае нужно обязательно составить опись документов, подписать акт у секретаря. Специалисты советуют также сделать копии всех бумаг и оставить их у себя.

- В электронном виде. При выборе такого варианта потерпевшему все равно придется предоставить оригиналы документов своему страховщику, можно сделать это путем отправки заказного письма. Рассмотрение заявления, полученного в электронном виде, должно быть произведено в течение срока, определенного страховым договором, но не более чем через 3 дня.

- Заказным письмом с обязательным уведомлением о вручении.

При получении документов, страховщик обязан рассмотреть их в течение 20 дней и дать ответ. На законодательном уровне предусматривается возможность увеличения этого срока до 30 дней, если страховая компания дает согласие на проведение ремонта транспорта (прямую оплату услуг СТО).

По закону, у страховых компаний есть право на отказ в возмещении ущерба. Урегулировать этот вопрос можно только путем личного обращения к представителю страховщика (досудебная претензия) или в суде.

Могут ли отказать в возмещении ущерба по ОСАГО

В отдельных случаях страховщик имеет право отказать своему клиенту в возмещении вреда, причиненного в результате дорожно-транспортного происшествия:

- Заявление о возмещении было подано не потерпевшим и не его представителем (отсутствует доверенность).

- Заявитель отказался от предоставления оригиналов документов.

- В заявлении не указаны реквизиты банковского счета, если речь идет о безналичном возмещении.

- Если потерпевший отказался предоставить в страховую компанию поврежденный автомобиль для оценки специалистом.

- Поврежден автомобиль, данных о котором нет в страховом полисе.

- Если вред был причинен во время учебной езды, испытаний (произошло в специально отведенных для этого местах).

Имеет ли значение, кто виновник ДТП

В рамках российского законодательства, по полису ОСАГО производятся выплаты лицу, пострадавшему от действий страхователя. Следовательно, выплаты для виновного лица не производятся.

Однако если все участники ДТП были признаны виновными, то страховщики должны осуществить выплаты, принимая во внимание степень виновности каждого водителя в столкновении. Размер выплат по ОСАГО в этом случае должен быть установлен по результатам судебного разбирательства.

Соответственно, выплата виновному в ДТП может быть произведена только в том случае, когда он одновременно является и пострадавшим. Получение средств в такой ситуации производится в страховой компании второго участника аварии.

Если же выплаченных страховщиком средств будет недостаточно для возмещения причиненного вреда, автолюбитель будет должен компенсировать остаток суммы из своего кармана.

Когда виновник ДТП может получить компенсацию

Получение виновником аварии выплаты по ОСАГО за причиненный в результате столкновения ущерб возможно только тогда, когда он является одновременно и пострадавшей стороной. Данная норма отражена в статье 12 Федерального закона «Об ОСАГО».

Но на практике разрешение этого вопроса зачастую удается только в суде, причем конечный результат напрямую зависит от мнения судьи, который оценивает применимость норм законодательства к делу.

Если в результате рассмотрения материалов дела, судьей будет принято решение об отказе в разделении состава преступления (выделение только 1 пострадавшего и 1 виновника), последний не сможет рассчитывать на получение выплаты.

Стоит помнить о том, что самостоятельное возмещение средств на восстановление авто, лечение потерпевшего и прочие расходы, на законодательном уровне не предусматриваются, то есть, человек сам решает, нужно ему отдавать деньги второму участнику аварии или нет. При дальнейших разногласиях вернуть эти средства будет невозможно даже через суд.

Источник: https://AutoLegal.ru/avtostraxovanie/kakie-vyplaty-mozhet-poluchit-vinovnik-dtp-po-osago/

Выплачивается ли страховка виновнику ДТП по ОСАГО в 2019: положена ли выплата

Обычно при аварии выплаты от страховой компании по ОСАГО получает пострадавший, а виновник чинит машину за свой счет. Однако возможны ситуации, когда и тот, по чьей вине ДТП произошло, тоже имеет право рассчитывать на какую-то сумму. Когда это происходит – и на что тут можно надеяться?

В каких случаях виновник аварии может получить выплаты по осаго

ОСАГО – это страхование гражданской ответственности. Страховая компания (СК) в этом случае от имени виновника ДТП возмещает ущерб потерпевшему, а свои расходы покрывает за счет прибыли от продажи полисов. Обычно виновник не получает ничего. Однако в двух случаях он тоже может рассчитывать на определенные выплаты.

Если он и потерпевший одновременно (виноваты обе стороны)

Речь идет о так называемой “обоюдке”, то есть обоюдной вине обоих участников ДТП. Обычно в документах, оформляемых ГИБДД, к ответственности привлекается один водитель, и он же считается таким образом виновным в аварии. Однако нередки случаи, когда и вторая сторона тоже виновна в том, что произошло ДТП. Вот лишь пара примеров таких ситуаций:

- Произошло столкновение машин из-за того, что водитель А. проехал на красный сигнал светофора, а водитель Б. превысил скорость. Если бы А. не нарушал правил проезда, авария бы не случилась – но и если бы Б. соблюдал скоростной режим, тоже ничего не случилось бы.

- ДТП случилось из-за того, что водитель А. остановил машину в неположенном месте, не включив аварийную сигнализацию и не выставив знак, а водитель Б. ехал в темное время суток с выключенными фарами. Здесь тоже каждый из водителей по-своему виноват в случившемся.

В том случае, если речь идет об “обоюдке”, каждый из участников ДТП выступает в двух ролях одновременно:

- Виновник, поскольку авария произошла, среди прочего, и конкретно из-за его действий или бездействия.

- Потерпевший, поскольку виноват он не один, и второй участник тоже нарушил правила.

ВАЖНО: Чтобы признать ДТП случившимся с обоюдной виной водителей, мало того, чтобы они нарушили ПДД – должна быть еще прямая связь между нарушением и причиненным ущербом. Также возможна “обоюдка” и в отсутствие прямого нарушения ПДД:

Если он отказывается от вины и оспаривает ее в суде

Обычно виновным в ДТП конкретного водителя признает либо ГИБДД (если составлялся протокол об административном правонарушении), либо суд (в случае, если нарушение ДТП привело к тяжелым последствиям, и возбуждено уже не административное, а уголовное дело).

Однако тот, кого государственные органы сочли виновным, не обязан с этим соглашаться. Закон дает каждому человеку возможность защитить свои права – и потому водитель может обратиться в суд и оспаривать вынесенный в отношении него акт, доказывая свою невиновность.

В этом случае речь идет уже не об обоюдной вине. Если участник ДТП докажет свою позицию в суде – роли поменяются, и из виновника он превратится в потерпевшего. Соответственно ему будут полагаться выплаты по ОСАГО и компенсация ущерба, не покрываемого страховкой, со стороны.

Речь в этом случае идет об оформлении ДТП через ГИБДД. Если же человек признал себя виновником при заполнении “Европротокола”, оспорить свое необдуманное решение ему будет крайне трудно.

Здесь ему можно будет разве что упирать на неправильно заполненный бланк, либо доказывать, что подписывал документ он под физическим или психическим давлением.

Доказывать последнее – крайне сложно, поэтому если есть разногласия, вместо “Европротокола” нужно вызывать инспектора ГИБДД.

Подводные камни при получении выплаты, если виновник одновременно потерпевший

Что делать, если компания отказывается от выплаты по причине того, что виноваты оба водителя

К сожалению, частой практикой в работе страховых компаний (СК) является полный отказ в выплатах при обоюдной вине участников ДТП. Иногда сотрудники СК даже мотивируют это тем, что, мол, раз виноваты оба – то и ущерб взаимозакрывается, никто никому ничего не должен.

Эта позиция полностью противоречит как ГК РФ, так и ФЗ “Об ОСАГО”. От того, что обратившийся за выплатами человек является виновником, он не перестает быть одновременно и потерпевшим. Ст. 1083 ГК РФ запрещает возмещать лишь вред, который возник в результате умысла потерпевшего – а умышленные ДТП крайне редки, и умысел надо доказывать в суде.

Таким образом, если СК отказывается производить выплаты, участнику ДТП нужно действовать следующим образом:

- После того, как на руки получен отказ в выплате, следует обратиться в СК с претензией. В ней дано указать, что действия компании являются незаконными, а также установить срок, в течение которого нарушение должно быть исправлено. Срок ответа законом не установлен, поэтому указывать его надо исходя из своих соображений о разумности. Обычно хватает 2-3 недель.

- Если в срок, который был указан в претензии, выплата не была произведена, участник ДТП должен обратиться в суд с иском о взыскании возмещения по ОСАГО.

ВАЖНО: Претензионный порядок по закону не обязателен, но наличие претензии и повторный отказ либо отсутствие ответа на нее положительно выглядят в глазах любого судьи, который будет рассматривать дело.

Что делать, если СК предлагает оплатить только 50%

Другой проблемой является ситуация, когда компания-страхователь не против произвести выплаты – но лишь в пределах половины суммы, а если в ДТП участвовало три машины – трети, четыре – четверти и т. д. Что делать здесь?

Тут необходимо понимать, что СК здесь в своем праве.

Если не указана точная степень вины каждого из участников ДТП, признанных виновными, по умолчанию считается, что они нарушили закон одинаково – и возмещение им тоже полагается одинаковое.

СК не обязана (да и не имеет права) разбираться, кто на самом деле виноват в ДТП. Поэтому если в поданных в компанию документах не указана степень вины каждого из водителей – СК заплатит только половину и будет права.

Чтобы избежать такой ситуации, надо добиваться судебного решения.

Для этого в порядке, установленном ГПК РФ, нужно подавать в суд иск о возмещении ущерба, причиненного ДТП, одновременно поставив перед судом вопрос об определении степени вины каждого из участников.

Как показывает практика, в прямом иске только о выражении в процентах виновности участников ДТП будет отказано: ст. 12 ГК РФ и другие нормативные акты не предусматривают такого способа защиты прав, если нет материальных требований.

Другой вариант – обжаловать постановление ГИБДД, обратившись в суд в порядке не гражданского, а административного судопроизводства согласно КАС РФ. Здесь тоже можно попытаться поставить вопрос о степени вины каждого из участников ДТП.

Судебная практика по оспариванию вины – имеет ли смысл за это бороться? Часто ли процессы успешны?

Бороться с ошибочным признанием виновным в ДТП не того лица не только можно, но и нужно. Каждый гражданин имеет право, согласно Конституции РФ, на судебную защиту – а необоснованное привлечение к административной ответственности является грубейшим нарушением прав.

Однако надо помнить, что добиться отмены постановления ГИБДД можно лишь в следующих случаях:

- Материалы дела были составлены с грубыми процессуальными нарушениями.

- Принятое по административному делу решение не подтверждается материалами дела.

- Не были приняты во внимание имеющиеся доказательства.

Судебная практика здесь выглядит достаточно хорошо: если в деле имеются серьезные нарушения – они обычно приводят к тому, что участника ДТП освобождают от ответственности.

Что же касается судебного определения степени вины – то здесь все гораздо хуже. Сам процесс становится сложнее (как, например, доказать, что вина соотносится как 80/20, а не, допустим, 60/50 или и вовсе 51/40?), да и добиться судебного решения тут труднее. Поэтому успешные процессы тут редки.

Но вот если речь идет об отказе СК платить при “обоюдке”, то тут напротив – судебная практика самая радужная. Отказы СК обычно вызваны не тем, что компания всерьез считает, что имеет право не платить, а надеждой на то, что гражданин сам не пойдет в суд. Достаточно часто надежда сбывается, но уж если иск подан – почти всегда он приводит к выигрышу дела.

Заключение

Тот, кто был признан винновым в ДТП, получить возмещение может лишь если докажет, что полностью или частично является потерпевшим. В иных случаях выплат ему не полагается.

ПредыдущаяСледующая

Источник: https://strahovanie.guru/osago/deystviya-pri-dtp-po-osago/vyplaty-po-osago/vyplaty-vinovniku-dtp-po-osago.html